نکات کلیدی

- نرخ وام مسکن بیشتر از همه با «بازده اوراق خزانهداری آمریکا» بالا و پایین میشود؛ معیار اصلی معمولاً اوراق ۱۰ساله است، نه نرخ رسمی بانک مرکزی آمریکا (فدرال) که به آن «نرخ سیاستی» هم میگویند.

- احتیاط فدرال درباره کاهش نرخ در سال ۲۰۲۶، در شرایطی که تورم هنوز پایین نیامده و ریسکهای ناشی از قیمت انرژی وجود دارد، باعث شده بازدههای بلندمدت و در نتیجه نرخ وام مسکن بالا بماند.

- نرخ وام مسکن یک «نشانه پیشرو» از وضعیت کلی پول و اعتبار است؛ یعنی میتواند زودتر اثرش را روی تقاضای مسکن، خرجکرد خانوار و حالوهوای بازار نشان دهد.

فدرال نرخ وام مسکن را تعیین نمیکند

خیلیها فکر میکنند نرخ وام مسکن را فدرال مستقیم تعیین میکند. اما در عمل این ارتباط مستقیم نیست و از مسیر بازارهای مالی منتقل میشود.

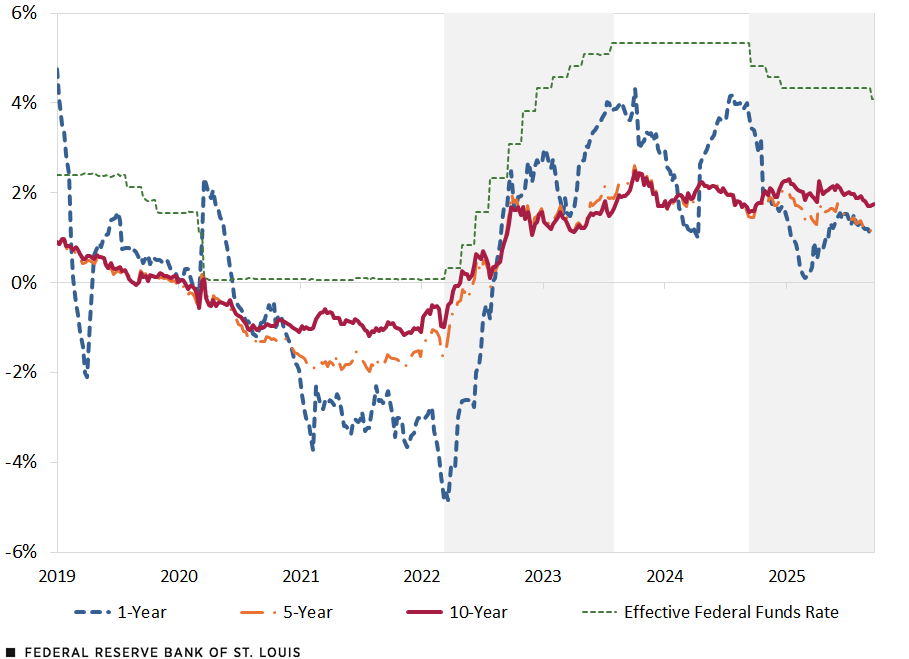

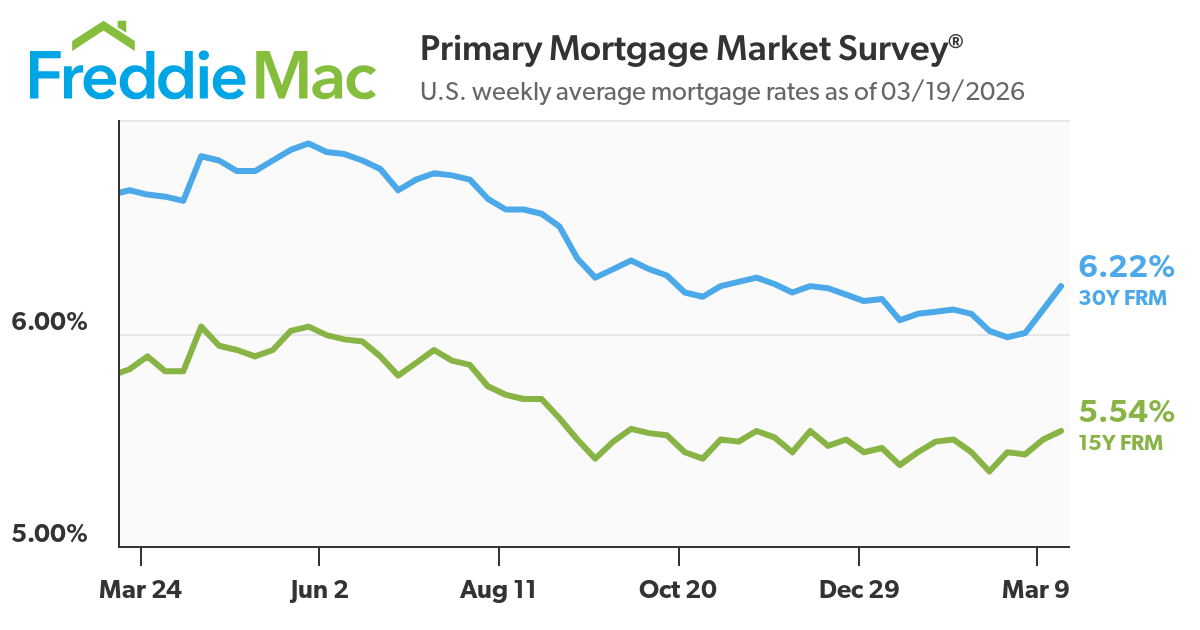

اوایل ۲۰۲۶، میانگین نرخ وام مسکن ثابت ۳۰ساله آمریکا کمی بالاتر از ۶٪ بوده است—و پس از اینکه در فوریه برای مدت کوتاهی زیر ۶٪ رفت، اواسط مارس به حدود ۶.۱٪ برگشت. این تغییر از بالا و پایین شدن نرخ سیاستی فدرال نیامد (چون فدرال تغییری نداد)، بلکه از تغییر «بازده اوراق» و انتظارهای بازار بود.

برای معاملهگران این فرق مهم است. نرخ وام مسکن ابزار سیاستگذاری نیست؛ یک قیمت ساختهشده در بازار برای پولِ بلندمدت است و انتظارِ تورم، چشمانداز رشد و «حقریسک» را بازتاب میدهد (حقریسک یعنی مبلغ اضافهای که سرمایهگذار برای پذیرش ریسک وامدادن میخواهد).

با اوراق آشنا نیستید؟ توضیح ساده را اینجا بخوانید.

پیوند اصلی: بازده اوراق خزانهداری و نرخ وام مسکن

نرخ وام مسکن معمولاً دنبالِ بازده اوراق خزانهداری ۱۰ساله آمریکا حرکت میکند، چون هر دو هزینه وامگرفتن در بازههای بلندمدت را نشان میدهند. (بازده یعنی درصد سود/نرخ بهرهای که بازار برای خرید آن اوراق میخواهد.)

در گذشته، فاصله بین نرخ وام مسکن ۳۰ساله و بازده ۱۰ساله معمولاً حدود ۱۵۰ تا ۳۰۰ نقطه پایه بوده است؛ بسته به شرایط بازار. (نقطه پایه یعنی یکصدم درصد؛ ۱۰۰ نقطه پایه = ۱٪.)

مثلاً:

- اگر بازده ۱۰ساله حدود ۴.۲٪ باشد، نرخ وام مسکن ممکن است نزدیک ۶.۰٪ تا ۶.۵٪ قیمتگذاری شود.

- در دورههای فشار بازار (مثل دوره افزایش نرخها در ۲۰۲۲ تا ۲۰۲۳)، این فاصله به دلیل نوسان زیاد و «بازقیمتگذاری ریسک» بیشتر شد (بازقیمتگذاری ریسک یعنی بازار ناگهان ریسک را بالاتر حساب میکند و نرخها را بالا میبرد).

منابع: بلومبرگ و FRED (پایگاه داده اقتصادی فدرال رزرو).

توضیح: دادههای هفتگی بر اساس اوراق «ضد تورم» خزانهداری تنظیم شدهاند (اوراقی که بازدهشان با تورم تغییر میکند). دادهها در ۲۴ سپتامبر ۲۰۲۵ دریافت شده است.

عوامل مهم این رابطه:

- انتظارِ تورم وقتی بازار تورم بالاتری را انتظار دارد، بازده بالا میرود و نرخ وام مسکن هم بالا میکشد.

- حقِ نگهداری بلندمدت (ترم پریمیوم) یعنی سرمایهگذار برای نگهداشتن اوراق بلندمدت در شرایط نامطمئن، سود بیشتری میخواهد.

- نوسان بازار در شرایط بیثبات، وامدهندهها فاصله نرخها را بیشتر میکنند و نرخ وام مسکن بالاتر از چیزی میشود که فقط از روی بازده اوراق انتظار میرود.

برای معاملهگران، یعنی بازار اوراق مهمترین سیگنال است. درباره اینکه «نقدشوندگی» چگونه حرکت بازار اوراق و ساختار ژئوپلیتیک را تحت تأثیر میگذارد اینجا بخوانید. (نقدشوندگی یعنی اینکه خریدوفروش یک دارایی چقدر راحت و بدون جهش شدید قیمت انجام میشود.)

پس چرا فدرال هنوز مهم است؟

فدرال شاید نرخ وام مسکن را مستقیم تعیین نکند، اما بهوضوح روی آن اثر میگذارد.

فدرال روی انتظارهای بازار درباره تورم، رشد اقتصادی و تصمیمهای آینده اثر میگذارد. همین انتظارها وارد بازار اوراق میشود؛ مخصوصاً روی بازده اوراق ۱۰ساله آمریکا که معیار اصلی قیمتگذاری وام مسکن است.

در ۲۰۲۶، موضع فدرال باعث شده بازار از انتظارِ کاهشهای سریع و زیاد فاصله بگیرد و محتاطتر شود. همین تغییر نگاه کافی بوده تا هزینه وامگرفتن بالا بماند.

فدرال در ۲۰۲۶ چه پیامهایی میدهد

- کاهش نرخ وابسته به دادهها فدرال گفته کاهش نرخ فقط وقتی انجام میشود که در تورم بهبود واقعی و پایدار دیده شود، نه صرفاً پیشبینیها.

- نگرانی از تورمِ ماندگار تورمِ هسته (تورمی که بخشهای پرنوسان مثل غذا و انرژی را کنار میگذارد) بهویژه در خدمات، بهکندی پایین میآید و اجازه کاهش سریع نرخ را محدود میکند.

- حساسیت به قیمت انرژی بالا رفتن قیمت نفت و ریسکهای سیاسی، انتظار تورم را بالا میبرد و به بازدهها فشار میآورد.

این موضوع چگونه به نرخ وام مسکن منتقل میشود

- عقب افتادن انتظارِ کاهش نرخ بازار از انتظار چندین کاهش، به مسیر کندتر رسیده است. نتیجه: بازده ۱۰ساله حدود ۴.۱٪ تا ۴.۳٪ بالا مانده است.

- روایت «بالا برای مدت طولانی» حتی بدون افزایش نرخ، وقتی کاهشها اتفاق نمیافتد، شرایط دریافت وام سخت میماند و هزینه وام بالا میماند.

- جمعکردن پول از بازار (QT) فدرال هنوز اندازه ترازنامهاش را کم میکند؛ یعنی بخشی از خریدهای قبلی را برمیگرداند و تقاضا برای اوراق خزانهداری و «اوراقِ پشتوانهدارِ وام مسکن» کمتر میشود—و این میتواند بازده را بالا ببرد. (اوراق پشتوانهدار وام مسکن یعنی اوراقی که پشتوانهاش مجموعهای از وامهای مسکن است.)

دادهها چه میگویند

- بازده اوراق ۱۰ساله خزانهداری آمریکا در هفتههای اخیر بالای ۴٪ مانده است.

- نرخ وام مسکن ثابت ۳۰ساله پس از افت کوتاه زیر ۶٪ در فوریه، در مارس به حدود ۶.۱٪ برگشته است.

- فاصله بین بازدهها و نرخ وام مسکن هنوز بالاست؛ یعنی ریسک و نوسان بازار هنوز در قیمتها دیده میشود.

چرا این برای بازارها مهم است

- لحن فدرال بازده را جابهجا میکند—even بدون اقدام

اگر پیامهای فدرال «سختگیرانهتر» شود (یعنی احتمال نگهداشتن نرخ بالا بیشتر شود)، بازده میتواند فوراً بالا برود. - نرخ وام مسکن از انتظارها پیروی میکند، نه از تصمیم امروز

بازار آینده را قیمتگذاری میکند، نه فقط نرخ فعلی را. - مسکن کانال انتقال اثر میشود

نرخ وام بالاتر یعنی سختتر شدن دریافت وام و کاهش توان خرید؛ این میتواند مصرف و رشد را تحت فشار بگذارد.

نرخ وام مسکن بهعنوان سیگنال کلان

نرخ وام مسکن یک نشانگر لحظهای از وضعیت کلی پول و اعتبار است.

وقتی نرخها بالا میرود:

- قدرت خرید مسکن کمتر میشود

قسط ماهانه بالا میرود. افزایش ۱٪ در نرخ وام میتواند قسط ماهانه را در یک وام معمولی چندصد دلار بیشتر کند. - حجم معاملات کند میشود

فروش خانههای موجود و درخواستهای وام معمولاً کاهش پیدا میکند. - اثر «قفلشدن نرخ» شدیدتر میشود

کسانی که در سالهای قبل وامهای زیر ۳٪ گرفتهاند کمتر حاضر به فروش میشوند، پس عرضه خانه باز هم محدودتر میشود.

وقتی نرخها پایین میآید:

- رونق دوباره وامگیری با نرخ جدید (یعنی تبدیل وام قبلی به وامی با نرخ کمتر)

- تقاضای خریداران بهتر میشود

- بخشهای وابسته به مسکن آرامتر میشوند

مثلاً اوایل ۲۰۲۶، وقتی نرخها کوتاهمدت زیر ۶٪ رفت، قراردادهای در آستانه نهاییشدن فروش خانه کمی بهتر شد؛ این نشان میدهد تقاضای مسکن حتی به تغییرات کوچک نرخ هم حساس است.

برای معاملهگران، این یعنی نرخ وام مسکن مستقیم به این موارد وصل میشود:

- اعتماد مصرفکننده

- هزینهکرد در خردهفروشی

- سهامِ بخشهای چرخهای اقتصاد (بخشهایی که با رونق/رکود بیشتر بالا و پایین میشوند)

چه چیز نرخ وام مسکن را در ۲۰۲۶ بالا نگه داشته است

چند نیروی مهم اقتصادی روی نرخ وام مسکن اثر میگذارند:

- تورم هسته چسبنده تورم خدمات هنوز پایین نمیآید و دست فدرال را برای کاهش سریع نرخ میبندد.

- نوسان بازار انرژی تنشهای سیاسی، بهویژه در خاورمیانه، قیمت نفت را بالا نگه داشته و از این مسیر انتظار تورم و بازده اوراق را تقویت کرده است.

- بازتنظیم انتظارها از فدرال بازار از انتظار چند کاهش، به کاهشهای آهستهتر رسیده است و همین بازده را بالا نگه میدارد.

- تقاضای ساختاری مسکن با وجود هزینه وام بالا، نیاز جمعیتی و کمبود عرضه مانع سقوط شدید بازار شده است. (تقاضای ساختاری یعنی تقاضایی که از عوامل بلندمدت مثل جمعیت و عرضه کم میآید.)

- بالا بودن حقِ نگهداری بلندمدت سرمایهگذارها برای نگهداشتن بدهی بلندمدت، بهخاطر ابهام مالی دولت و انتشار زیاد اوراق دولتی، سود بیشتری میخواهند.

این عوامل توضیح میدهد چرا نرخ وام مسکن با اینکه افزایش نرخ جدیدی رخ نداده، نسبتاً بالا مانده است.

معاملهگران باید چه چیزهایی را زیر نظر بگیرند

برای پیشبینی حرکت نرخ وام مسکن، ترکیبی از شاخصهای اقتصادی و بازار را دنبال کنید:

- بازده اوراق ۱۰ساله خزانهداری آمریکا (محرک اصلی) حرکتهای پایدار بالاتر از سطحهای مهم (مثل ۴.۲٪ تا ۴.۵٪) معمولاً نرخ وام مسکن را بالاتر میبرد.

- دادههای تورم (CPI، PCE) اگر تورم بالاتر از انتظار بیاید، بازده بالا میرود و کاهش نرخ دیرتر میشود. (CPI یعنی شاخص قیمت مصرفکننده؛ PCE یعنی شاخص هزینهکرد مصرفکننده.)

- پیامهای فدرال تغییر لحن—بهویژه درباره تورم یا بازار کار—میتواند سریع انتظارهای بازار را تغییر دهد.

- انتشار دادههای مسکن درخواست وام، مجوزهای ساخت، و آمار فروش خانه، نشانههای سریع از تقاضا میدهند.

- قیمت نفت و انرژی افزایش هزینه انرژی میتواند انتظار تورم را بالا ببرد و غیرمستقیم بازده را افزایش دهد.

جمعبندی

نرخ وام مسکن بیشتر بازتاب بازار اوراق است، نه نتیجه مستقیم تصمیمهای فدرال.

در ۲۰۲۶، ترکیبِ تورمِ ماندگار، پیامهای محتاطانه بانک مرکزی و بالا بودن حقِ نگهداری بلندمدت، هزینه وامگرفتن را نسبتاً بالا نگه داشته است. برای معاملهگران، نرخ وام مسکن یک پنجره مفید به وضعیت پول و اعتبار است؛ چون انتظارهای سیاستگذاری، رفتار مصرفکننده و حسوحال بازار را به هم وصل میکند.

جمعبندی برای معاملهگر

آیا نرخ وام مسکن از نرخ فدرال پیروی میکند؟

نه مستقیم. نرخ وام مسکن بیشتر به بازده اوراق بلندمدت خزانهداری وصل است، هرچند سیاست فدرال از مسیر «انتظارهای بازار» روی آن بازدهها اثر میگذارد.

چرا وقتی فدرال مکث کرد، نرخ وام مسکن بالا رفت؟

چون بازده اوراق بهدلیل نگرانی از تورم و تغییر انتظارها درباره کاهشهای آینده بالا رفت.

فاصله بین بازده اوراق خزانهداری و نرخ وام مسکن چقدر است؟

معمولاً بین ۱۵۰ تا ۳۰۰ نقطه پایه است؛ بسته به وضعیت بازار و میزان ریسک.

اگر فدرال نرخ را کم کند، نرخ وام مسکن پایین میآید؟

الزاماً نه. نرخ وام مسکن فقط وقتی واقعاً پایین میآید که بازدههای بلندمدت کاهش پیدا کند؛ و این به انتظار تورم و رشد بستگی دارد.

همین الان معامله را شروع کنید – اینجا کلیک کنید تا حساب واقعی VT Markets خود را بسازید