نکات کلیدی

- سهام AMD بعد از گزارش قویتر سود و زیان سهماهه اول ۲۰۲۶ و پیشبینی امیدوارکننده برای سهماهه دوم، دوباره شتاب گرفته است. (سود و زیان: نتیجه مالی شرکت؛ «راهنمایی» یا Guidance: برآوردی که شرکت از درآمد و سود آینده میدهد.)

- درآمد مرکز داده حالا موتور اصلی رشد است؛ با پشتیبانی پردازندههای سرور EPYC و افزایش تقاضا برای پردازندههای گرافیکی Instinct. (مرکز داده: محل نگهداری سرورها؛ پردازنده سرور: CPU برای کارهای سنگین؛ GPU: پردازنده گرافیکی که برای هوش مصنوعی هم بسیار استفاده میشود.)

- همکاریهای هوش مصنوعی با OpenAI و Meta جایگاه AMD را بهعنوان یک تأمینکننده جدی زیرساخت تقویت میکند. (زیرساخت: سختافزار و نرمافزار پایه برای اجرای سرویسها.)

- آزمون بعدی: ارزشگذاری، قدرت حاشیه سود، و اینکه آیا AMD میتواند فاصلهاش را با NVIDIA کمتر کند یا نه. (ارزشگذاری: قیمتگذاری بازار روی سهام؛ حاشیه سود: درصد سود نسبت به فروش.)

سهام AMD با دیده شدن تقاضای هوش مصنوعی در اعداد، بالاتر میرود

AMD بخش سخت را انجام داده است. سود بهتر از انتظار، شتاب گرفتن مرکز داده، و قراردادهای OpenAI و Meta همان چیزهایی بودند که طرفداران سهام دو سال پیش میخواستند و حالا AMD آنها را ارائه کرده است. سهام هم واکنش نشان داده است.

بخش سختتر از حالا شروع میشود و هیجان کمتری دارد. AMD باید نشان دهد درآمد هوش مصنوعی «حاشیه سود» را هم بالا نگه میدارد، همکاریهای پرسر و صدا به سفارشهای تکراری تبدیل میشوند، و کسبوکار مرکز داده که ۵۷٪ نسبت به سال قبل رشد کرده میتواند بدون از دست دادن «ارزشگذاری» فعلی به رشد ادامه دهد. (سفارش تکراری: خریدهای دوباره مشتریان.) هیچکدام قطعی نیست و بیشترشان تا حدود یک سال دیگر روشن نمیشود.

سهام AMD الان در همین فاصله بین امید و اثبات قرار دارد؛ وضعیتش از چیزی که رشد اخیر نشان میدهد جالبتر است.

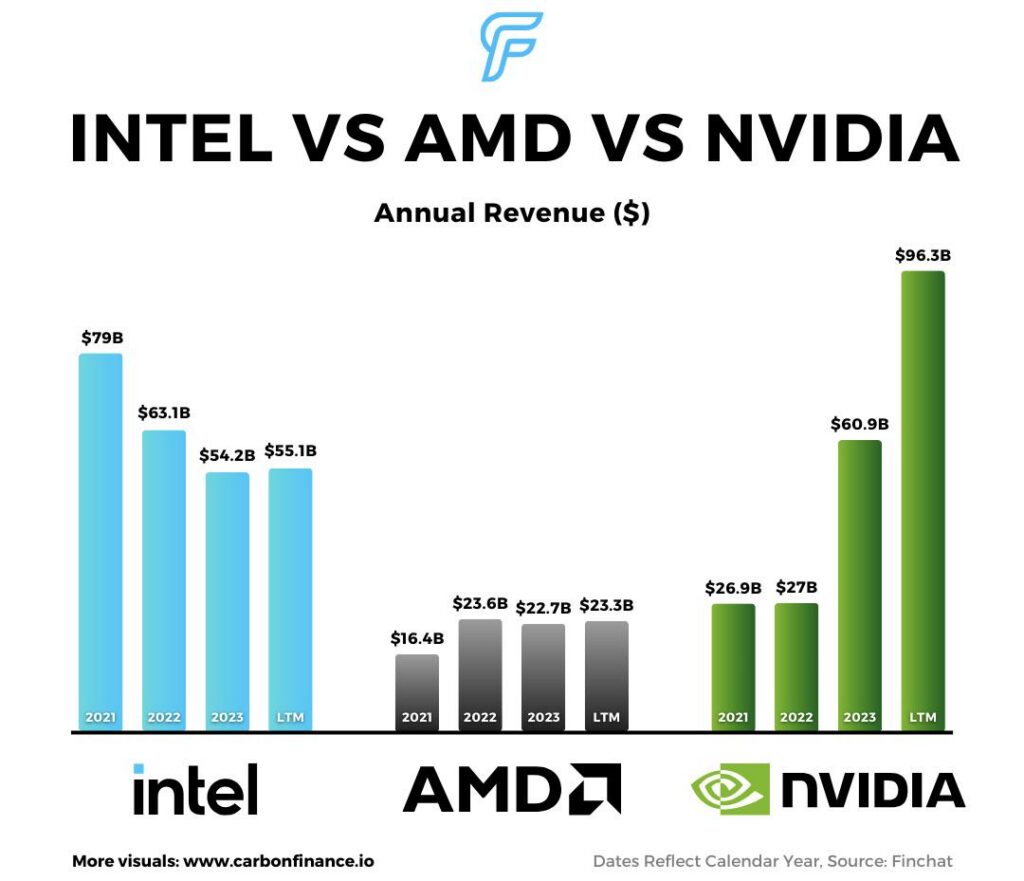

AMD درآمد سهماهه اول ۲۰۲۶ را ۱۰.۳ میلیارد دلار اعلام کرد؛ ۳۸٪ بیشتر از سال قبل، با سود هر سهم ۱.۳۷ دلار بر مبنای «غیر GAAP». (GAAP: استاندارد رسمی حسابداری؛ غیر GAAP: سود و اعدادی که برخی هزینههای خاص را کنار میگذارد تا تصویر «عملیاتیتر» بدهد.) درآمد مرکز داده به ۵.۸ میلیارد دلار رسید؛ ۵۷٪ رشد سالانه، با تقاضای قوی برای پردازندههای EPYC و ادامه رشد ارسال GPUهای Instinct. (ارسال/Shipment: تعداد یا ارزش محصولی که ارسال و بهعنوان فروش ثبت میشود.)

این برای سهام AMD مهم است چون موتور رشد شرکت عوض شده است. AMD دیگر فقط سهام «بازگشت بازار رایانه شخصی» یا یک شرکت «چرخهای» در صنعت نیمهرسانا نیست. (چرخهای: کسبوکاری که با بالا و پایین اقتصاد نوسان دارد؛ نیمهرسانا: تراشههای الکترونیکی.) بازار حالا آن را بیشتر یک شرکت مرکز داده و زیرساخت هوش مصنوعی میبیند؛ یعنی هم فرصت بیشتر، هم فشار بیشتر.

شرکت همچنین درآمد سهماهه دوم را حدود ۱۱.۲ میلیارد دلار (با خطای ۳۰۰ میلیون دلار کم یا زیاد) پیشبینی کرد؛ در حالی که رویترز نوشته بود تحلیلگران حدود ۱۰.۵۲ میلیارد دلار انتظار داشتند. AMD حاشیه سود ناخالص تعدیلشده حدود ۵۶٪ را هم پیشبینی کرد که بالاتر از انتظار تحلیلگران یعنی ۵۵.۴٪ بود. (حاشیه سود ناخالص: درصدی از فروش که بعد از کسر هزینه مستقیم تولید/تهیه کالا میماند؛ تعدیلشده: با حذف برخی اقلام.)

این ترکیب، داستان کوتاهمدتِ قوی برای سهام میسازد: درآمد بهتر از پیشبینی است، راهنمایی بهتر شده، و تقاضای هوش مصنوعی دارد در صورتهای مالی دیده میشود. پرسش سختتر این است که آیا قیمت سهم، خیلی از این پیشرفت را از قبل در خود حساب کرده یا نه. (صورت مالی/Income statement: گزارش درآمد و هزینه و سود.)

معامله «جبران عقبماندگی» در هوش مصنوعی قویتر میشود

سهام AMD بیشتر بهعنوان معامله «جبران عقبماندگی» در هوش مصنوعی کار میکند، نه بهعنوان داستان جایگزین مستقیم NVIDIA. (جبران عقبماندگی: خرید سهمی که نسبت به رهبر بازار عقب مانده، با امید به نزدیک شدن.)

NVIDIA هنوز بازار «شتابدهندههای هوش مصنوعی» را در اختیار دارد و AMD این برتری را از بین نبرده است. (شتابدهنده: تراشه/کارت برای سریعتر کردن محاسبات هوش مصنوعی.) اما AMD لازم نیست NVIDIA را کامل شکست دهد تا سهامش رشد کند. کافی است در بازاری که همچنان بزرگ میشود سهم بگیرد؛ بهخصوص وقتی «ابرشرکتهای ابری» (Hyperscalers) دنبال تنوع در تأمینکننده، قدرت چانهزنی بهتر در قیمت، و ظرفیت پایدار خارج از یک فروشنده غالب هستند. (Hyperscaler: شرکتهای بسیار بزرگ ابری مثل ارائهدهندگان بزرگ خدمات ابری.)

اینجاست که عملکرد مرکز داده AMD مهم میشود. رشد سهماهه اول فقط به یک بخش محدود نبود. بخش مرکز داده از پردازندههای سرور EPYC و افزایش عرضه GPUهای Instinct سود برد. درآمد بخش کاربر و بازی هم ۲۳٪ رشد کرد و به ۳.۶ میلیارد دلار رسید. درآمد بخش «نهفته/Embedded» نیز ۶٪ رشد کرد و به ۸۷۳ میلیون دلار رسید. (Embedded: تراشههایی برای دستگاهها و سیستمهای صنعتی که داخل محصول نصب میشوند.)

این یعنی AMD فقط یک داستان «یک تراشه هوش مصنوعی» نیست. CPUها، GPUها، سیستمهای «در ابعاد رک» (Rack-scale: تجهیزاتی که داخل قفسههای استاندارد دیتاسنتر نصب میشوند) و پشتیبانی نرمافزاری، همگی برای مرحله بعدی زیرساخت هوش مصنوعی مهماند. نیاز به «آموزش مدل» هنوز مهم است، اما «استنتاج» (Inference: اجرای مدل آموزشدیده برای پاسخ دادن) و کارهای هوش مصنوعی در شرکتها میتواند بازار را فراتر از بزرگترین بازیگران ابری گسترش دهد.

برای معاملهگران، این یعنی سهام AMD فقط موجسواری روی شتاب قیمت نیست؛ آزمونی است برای اینکه شرکت بتواند اعتبار هوش مصنوعی را به رشد درآمد تکرارشونده، حاشیه سود بهتر و «ضریب ارزشگذاری» بالاتر تبدیل کند. (ضریب/Multiple: نسبتهایی مثل قیمت به سود.)

OpenAI و Meta داستان هوش مصنوعی AMD را بزرگتر میکنند

داستان هوش مصنوعی AMD بعد از همکاریهای بزرگ و راهبردی با OpenAI و Meta باورپذیرتر شد. (راهبردی: برای مسیر بلندمدت شرکت مهم.)

در اکتبر ۲۰۲۵، AMD و OpenAI از یک توافق ۶ گیگاواتی برای تأمین برق/توان محاسباتی زیرساخت هوش مصنوعی نسل بعد خبر دادند؛ در چند نسل از GPUهای AMD Instinct. نخستین استقرار ۱ گیگاواتی از GPUهای Instinct MI450 قرار است از نیمه دوم ۲۰۲۶ شروع شود. (گیگاوات: واحد توان برق؛ استقرار/Deployment: راهاندازی و نصب در مقیاس واقعی.)

Meta هم در فوریه ۲۰۲۶ همکاری با AMD را گسترش داد. AMD گفت ارسالها برای نخستین استقرار یک گیگاواتی قرار است در نیمه دوم ۲۰۲۶ شروع شود؛ با یک GPU سفارشی مبتنی بر Instinct MI450، پردازندههای EPYC نسل ششم، نرمافزار ROCm و معماری رکمحور AMD Helios. (سفارشی: مخصوص مشتری ساخته شده؛ ROCm: مجموعه نرمافزار و ابزار AMD برای اجرای کارهای هوش مصنوعی روی GPU؛ معماری رکمحور: طراحی سیستم در سطح قفسههای دیتاسنتر.)

این قراردادها مهماند چون به سرمایهگذاران نشان میدهند مشتریان بزرگ هوش مصنوعی حاضرند از AMD در مقیاس بزرگ استفاده کنند. این برتری NVIDIA را از بین نمیبرد، اما AMD را بهعنوان دومین تأمینکننده مهم در بازاری تأیید میکند که به محاسبات بیشتر، ظرفیت بیشتر و قدرت چانهزنی بیشتر نیاز دارد.

با این حال، اجرای درست کار سخت است. تیترهای همکاریهای بزرگ مهماند، اما بازار در نهایت آنها را با زمانبندی ارسال، سهم در درآمد، حاشیه سود ناخالص و گسترش مشتریان میسنجد.

ارزشگذاری حالا بخش سختتر معامله است

ریسک اصلی سهام AMD این نیست که داستان هوش مصنوعی شتاب ندارد؛ ریسک این است که قیمت سهم شاید مقدار زیادی از موفقیت آینده را از قبل حساب کرده باشد.

بعد از رشد قوی، AMD بیشتر شبیه یک رهبر پررشدِ زیرساخت هوش مصنوعی معامله میشود تا یک رقیب ارزان. این یعنی فضای خطا کمتر است. سود قوی میتواند رشد را حفظ کند، اما هر تأخیر در پذیرش GPUهای هوش مصنوعی، راهنمایی ضعیفتر درباره حاشیه سود، یا کند شدن رشد مرکز داده میتواند افت تندتری ایجاد کند. (پذیرش/Adoption: استفاده گسترده در بازار.)

اینجاست که آزمون ارزشگذاری مهم میشود. حاشیه سود ناخالص غیر GAAP AMD در سهماهه اول ۵۵٪ بود؛ بالاتر از ۵۴٪ سال قبل اما پایینتر از ۵۷٪ در سهماهه چهارم ۲۰۲۵. هزینههای عملیاتی غیر GAAP ۴۲٪ نسبت به سال قبل بالا رفت و به ۳.۱ میلیارد دلار رسید، در حالی که درآمد عملیاتی غیر GAAP ۴۳٪ رشد کرد و به ۲.۵ میلیارد دلار رسید. (هزینه عملیاتی: هزینههای اداره شرکت مثل تحقیقوتوسعه و فروش؛ درآمد عملیاتی: سود قبل از هزینههای مالی و مالیات.)

تصویر حاشیه سود بد نیست، اما دیگر فقط رشد بالای درآمد کافی نیست. سرمایهگذاران میخواهند ببینند رشد هوش مصنوعی به سودآوری بیشتر هم کمک میکند؛ مخصوصاً وقتی شرکت زیاد روی توسعه محصول، نرمافزار و استقرارهای بزرگ سرمایهگذاری میکند.

اگر حاشیه سود ناخالص بالا برود و درآمد مرکز داده همچنان تند رشد کند، AMD میتواند از ارزشگذاری بالاتر دفاع کند. اگر درآمد رشد کند ولی کیفیت حاشیه سود ناامیدکننده باشد، بازار سختگیرتر میشود.

AMD در برابر NVIDIA: مقایسه درست

بحث AMD در برابر NVIDIA هنوز مفید است، اگر درست دیده شود.

NVIDIA «زیستبوم» (Ecosystem: مجموعه نرمافزارها، ابزارها و شرکا)، برتری نرمافزاری قویتر، و پایگاه نصبشده بزرگتری دارد. AMD هنوز در حال ساختن اعتبار در این بازار است. اما ابرشرکتهای ابری لازم ندارند AMD جای NVIDIA را بگیرد؛ آنها میخواهند AMD در مقیاس بزرگ یک منبع دومِ قابل اتکا باشد.

این تفاوت، دلیل سرمایهگذاری را عوض میکند. سهام AMD میتواند بالا برود اگر شرکت در بازاری که کل تقاضا در آن رشد میکند سهم بگیرد. لازم نیست کل بازار را ببرد تا ارزش ایجاد کند.

برای همین «تنوع تأمینکننده» مهم است. مشتریان بزرگ هوش مصنوعی با رشد نیاز به محاسبات، گزینههای بیشتری میخواهند. اگر AMD کارایی رقابتی، دسترسی بهتر (کمبود کمتر) یا هزینه کمتر ارائه کند، میتواند تقاضای قابلتوجهی بگیرد؛ حتی وقتی NVIDIA رهبر بازار میماند. (کارایی: عملکرد؛ هزینه کمتر: بازده بهتر نسبت به پول پرداختی.)

پرسش اصلی این است که AMD آیا میتواند فاصله را در عملکرد، پختگی نرمافزار و سرعت راهاندازی کمتر کند یا نه. همکاریها و شتاب درآمد امیدوارکنندهاند، اما سرمایهگذاران مدرک بیشتری میخواهند که این مزیتها به افزایش سهم پایدار تبدیل میشود.

چه چیز میتواند حرکت بعدی سهام AMD را بسازد

حرکت بعدی سهام AMD احتمالاً به سه عامل بستگی دارد: رشد مرکز داده، حاشیه سود ناخالص، و شفافیت درباره ارسالهای هوش مصنوعی.

رشد مرکز داده روشنترین نشانه است. اگر AMD همچنان از CPUهای EPYC و GPUهای Instinct درآمد قوی بسازد، ممکن است بازار حتی با ارزشگذاری بالا هم به سهم پاداش بدهد.

آزمون دوم حاشیه سود ناخالص است. پیشبینی حدود ۵۶٪ برای سهماهه دوم چیزی است که بازار دقیق دنبال میکند. حاشیه سود قویتر یعنی تقاضای هوش مصنوعی فقط درآمد را بالا نمیبرد، کیفیت سود را هم بهتر میکند.

آزمون سوم، شفافیت ارسالهاست. استقرارهای OpenAI و Meta قرار است از نیمه دوم ۲۰۲۶ سرعت بگیرند؛ پس سرمایهگذاران دنبال نشانههای روشنتر هستند که قراردادهای بزرگ از مرحله اعلام به درآمد واقعی تبدیل میشوند.

سهام ممکن است به احساس کلی بازار نسبت به بخش هوش مصنوعی هم واکنش نشان دهد. اگر سرمایهگذاران به هزینهکرد زیرساخت هوش مصنوعی مطمئن بمانند، AMD میتواند در افتها خریدار جذب کند. اگر بازار درباره هزینهکرد سرمایهای (Capex: پولی که شرکتها برای ساخت/خرید زیرساخت خرج میکنند) یا سودآوری شرکتهای ابری تردید کند، سهام تراشههای گرانقیمت ممکن است همزمان تحت فشار بروند.

پیشبینی سهام AMD: مثبت، اما کشیده

چشمانداز کوتاهمدت سهام AMD همچنان مثبت است، تا وقتی رشد مرکز داده قوی بماند و راهنمایی شرکت بهتر از انتظار باشد. شرکت نشان داده تقاضای هوش مصنوعی فقط وعده آینده نیست و حالا به درآمد و سود کمک میکند.

سناریوی محتاطانه این است که انتظارها بالا رفته است. سهام AMD ممکن است سخت رشد کند اگر رشد مرکز داده کند شود، راهنمایی سهماهه دوم دوباره بهتر نشود، حاشیه سود ناامید کند، یا بازار فکر کند ارزشگذاری جلوتر از سود حرکت کرده است. رقابت با NVIDIA هم همچنان ریسک اصلی است.

AMD رشد اخیر را به دست آورده است. حفظ آن کار دیگری است.

معاملهگران بعدی چه چیز را نگاه کنند

معاملهگران باید ببینند آیا AMD میتواند درآمد مرکز داده را با سرعت بالا رشد دهد یا نه. این روشنترین نشانه است که داستان زیرساخت هوش مصنوعی هنوز سرِپا است.

آنها باید حاشیه سود ناخالص را هم دنبال کنند. رفتن بالاتر از بازه راهنمایی فعلی، رشد اخیر را پایدارتر نشان میدهد؛ اما افت کیفیت حاشیه سود میتواند ریسک ارزشگذاری را آشکار کند.

نشانه سوم پیشرفت استقرار مشتریان است. OpenAI و Meta نقشه راه هوش مصنوعی AMD را قویتر کردهاند، اما بازار مدرک میخواهد که این استقرارها به ارسال، درآمد و سفارشهای تکراری تبدیل میشوند.

پرسشهای رایج

چرا سهام AMD بالا میرود؟

چون AMD سود و زیان سهماهه اول ۲۰۲۶ را قویتر گزارش کرد، رشد مرکز داده سریعتر شد و راهنمایی درآمد سهماهه دوم بهتر از انتظار بود. تقاضای هوش مصنوعی حالا واضحتر در درآمد و انتظار بازار دیده میشود.

آیا AMD یک سهم هوش مصنوعی است؟

بله. AMD بیشتر بهعنوان سهام زیرساخت هوش مصنوعی معامله میشود؛ بهخاطر CPUهای مرکز داده، GPUهای Instinct، سیستمهای رکمحور و همکاریهای بزرگ با OpenAI و Meta. کسبوکار رایانه شخصی و بازی هنوز مهم است، اما روایت اصلی بازار را رشد مرکز داده میسازد.

آیا AMD میتواند با NVIDIA رقابت کند؟

AMD میتواند رقابت کند، اما لازم نیست از NVIDIA جلو بزند تا سهامش عملکرد خوبی داشته باشد. حالت قویتر این است که AMD برای ابرشرکتهای ابری که ظرفیت بیشتر و تنوع تأمینکننده میخواهند، به یک تأمینکننده دومِ قابل اتکا تبدیل شود.

ریسک اصلی سهام AMD چیست؟

ریسک اصلی ارزشگذاری است. رشد شرکت قوی است، اما سهم نشان میدهد انتظارها بالاست. هر کندی در درآمد مرکز داده، ضعف در حاشیه سود، یا تأخیر در استقرار GPUهای هوش مصنوعی میتواند به قیمت سهم فشار بیاورد.

همین الان معامله را شروع کنید – اینجا کلیک کنید تا حساب واقعی VT Markets خود را بسازید