نکات کلیدی

- طلا برای بیشتر سرمایهگذاران انتخاب بهتر است؛ چون سابقه ۵۰۰۰ ساله دارد، تقاضای بسیار بالایی از سوی بانکهای مرکزی دارد، و در بحرانها ثبات خود را ثابت کرده است؛ مخصوصاً بعد از عبور قیمت از ۵۰۰۰ دلار بهازای هر «اونس تروا» (واحد وزن رایج برای طلا، حدود ۳۱.۱ گرم) در اوایل ۲۰۲۶.

- بیتکوین کمیابیِ مطلق دارد؛ یعنی تعدادش طبق قواعد ریاضی و کُد شبکه محدود شده است. همچنین با تأیید «ETF اسپات» (صندوق قابل معامله در بورس که خودِ دارایی واقعی را نگه میدارد، نه قرارداد مشتقه) در ۲۰۲۴، اعتبار نهادی بیشتری گرفته است.

- ضعفهای بیتکوین شامل نوسان بسیار شدید، ریسک قوانین دولتی، و این واقعیت است که در بسیاری از فروشهای سنگین بازار سهام همزمان افت میکند؛ بنابراین پناهگاه امن قابل اتکایی نیست.

- بیتکوین میتواند برای سبدهای پرریسک، یک داراییِ تاکتیکی (یعنی برای فرصتهای کوتاهمدت/میانمدت) باشد؛ اما در ۲۰۲۶ طلا همچنان گزینه برتر است چون ثبات، شفافیت قانونی، و عملکرد قابل اعتماد در بحرانها را ارائه میدهد.

بحثِ «طلا یا بیتکوین» بهعنوان «ذخیره ارزش» (داراییای که قرار است قدرت خرید را در طول زمان حفظ کند) از مهمترین بحثها در مالیِ امروز است. طلا داراییِ امتحانپسداده با تاریخ ۵۰۰۰ ساله است؛ بیتکوین هم جایگزین دیجیتالیِ جدیدتری است که نگاه ما به پول و کمیابی را تغییر داده است.

هر دو ویژگیهایی مانند عرضه محدود و مستقل بودن از سیاست پولی دولتها دارند (سیاست پولی یعنی تصمیمهای بانک مرکزی درباره پول و نرخ بهره)، اما از نظر قدمت، میزان نوسان، و رفتار بازار تفاوت زیادی دارند.

این مقاله این دو را بر اساس معیارهای اصلیِ ذخیره ارزش مقایسه میکند و میگوید با وجود نوآوری بیتکوین، طلا برای بیشتر سرمایهگذاران امروز گزینه قابل اتکاتری است.

چه چیزی یک دارایی را به «ذخیره ارزش» تبدیل میکند؟

قبل از مقایسه این دو دارایی، معیارهای مهم را مشخص کنیم. یک ذخیره ارزشِ قابل اعتماد باید این ویژگیها را نشان دهد:

- کمیابی: عرضه محدود و قابل پیشبینی که در برابر تورم (بالا رفتن عمومی قیمتها) مقاومت کند.

- ماندگاری: توان حفظ ارزش در طول زمان بدون از بین رفتن یا خراب شدن.

- نقدشوندگی: اینکه دارایی چقدر راحت در سطح جهانی خریدوفروش یا تبدیل میشود.

- اعتماد نهادی: پذیرش از سوی دولتها، نهادهای مالی، و سرمایهگذاران بزرگ.

- همبستگی پایین با داراییهای پرریسک: رفتار دفاعی در دورههای فشار اقتصادی. (همبستگی یعنی معمولاً قیمتها با هم بالا/پایین میروند یا نه.)

- نوسان: جهشهای کمترِ قیمت تا دارایی بتواند نقش تکیهگاه را بازی کند.

طلا و بیتکوین دو معیار اول را دارند. چهار معیار بعدی تصویر دقیقتری میسازد و سرمایهگذار را بین اطمینانِ فیزیکی و فرصتِ رشد دیجیتال قرار میدهد، بهخصوص هنگام معامله طلا یا CFDهای فارکس؛ «CFD» یعنی «قراردادِ مابهالتفاوت»، نوعی معامله که در آن خودِ دارایی را نمیخرید و فقط روی تغییر قیمت آن حساب میکنید.

طلا: معیار همیشگی

سابقهای به قدمت هزاران سال

نقش طلا بهعنوان ذخیره ارزش فقط یک ایده نیست؛ در عمل ثابت شده است. از مصر باستان تا نظام «برتون وودز» (چارچوب پولی پس از جنگ جهانی دوم که ارزش بسیاری از پولها به دلار و دلار به طلا وصل بود)، طلا در شرایط اقتصادی بسیار متفاوت، قدرت خرید را حفظ کرده است. عرضه آن تحت کنترل بانک مرکزی، دولت یا «الگوریتم» (قواعد محاسباتیِ مرحلهبهمرحله) نیست. تولید سالانه معدنها حدود ۱.۵ تا ۲٪ به موجودیِ طلای استخراجشده روی زمین اضافه میکند؛ بنابراین ذاتاً در برابر کمارزش شدن پول مقاوم است. کسانی که میخواهند از این ثبات استفاده کنند میتوانند روشهای معامله طلا را با ابزارهای مالیِ جدید یاد بگیرند.

تقاضای بانکهای مرکزی: نیروی پشتیبان

یکی از مهمترین روندهای بازار طلا، انباشتِ مداوم توسط بانکهای مرکزی جهان است. از ۲۰۲۲، خریدهای بانکهای مرکزی به بالاترین سطح چند دهه اخیر رسیده؛ چون بسیاری از کشورهای در حال توسعه، بهویژه چین، هند، لهستان و کشورهای حاشیه خلیج فارس، برای متنوعسازی ذخایر خود (یعنی وابسته نبودن به یک دارایی) از دلار آمریکا فاصله میگیرند. این تقاضای ساختاری (یعنی تقاضای پایدار و بلندمدت، نه هیجانی) کف حمایتی برای قیمت طلا ایجاد میکند که صرفاً با پولهای سفتهبازانه تکرارشدنی نیست.

ثبات در شرایط فشار

طلا در بحرانهای مالی بارها نشان داده «پناهگاه امن» است. در بحران مالی جهانی ۲۰۰۸، شوک کووید-۱۹ در ۲۰۲۰، و تنشهای ژئوپولیتیک (تنشهای سیاسی-نظامی بین کشورها) در ۲۰۲۲ تا ۲۰۲۶، طلا معمولاً ارزش خود را حفظ کرده یا رشد کرده، در حالیکه بازار سهام سقوطهای سنگین داشته است. این همبستگیِ کم یا منفی با داراییهای پرریسک دقیقاً چیزی است که مدیران بزرگ سبد سرمایهگذاری برای ساخت سبد مقاوم میخواهند. بسیاری برای مقایسه مستقیم، به بررسی گسترده عملکرد طلا در برابر S&P 500 نگاه میکنند؛ «S&P 500» شاخصی از ۵۰۰ شرکت بزرگ بورس آمریکا است.

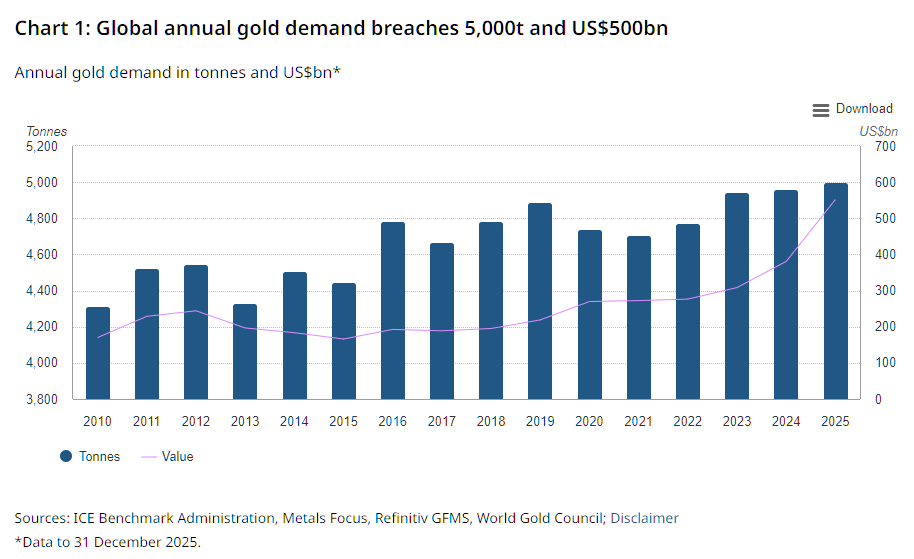

عبور از ۵۰۰۰ دلار

در اوایل ۲۰۲۶، طلا برای اولین بار در تاریخ از ۵۰۰۰ دلار بهازای هر اونس تروا عبور کرد؛ حرکتی که از همزمانی چند عامل شکل گرفت: انتظار برای کاهش نرخ بهره، تورم ماندگار، خرید بیسابقه بانکهای مرکزی، و چندپارگی ژئوپولیتیک (یعنی افزایش شکاف و بلوکبندی بین کشورها). حتی پس از اصلاح قیمت (کاهش پس از رشد) که با قویتر شدن دلار و بالا رفتن «بازده واقعی» رخ داد، طلا همچنان بالاتر از میانگینهای تاریخی ماند و نشان داد روند بلندمدت آن پابرجاست. «بازده واقعی» یعنی بازده پس از کم کردن اثر تورم. برای بررسی دقیقتر این سازوکارها، راهنمای سرمایهگذاری در طلا را ببینید.

بیتکوین: رقیب دیجیتال

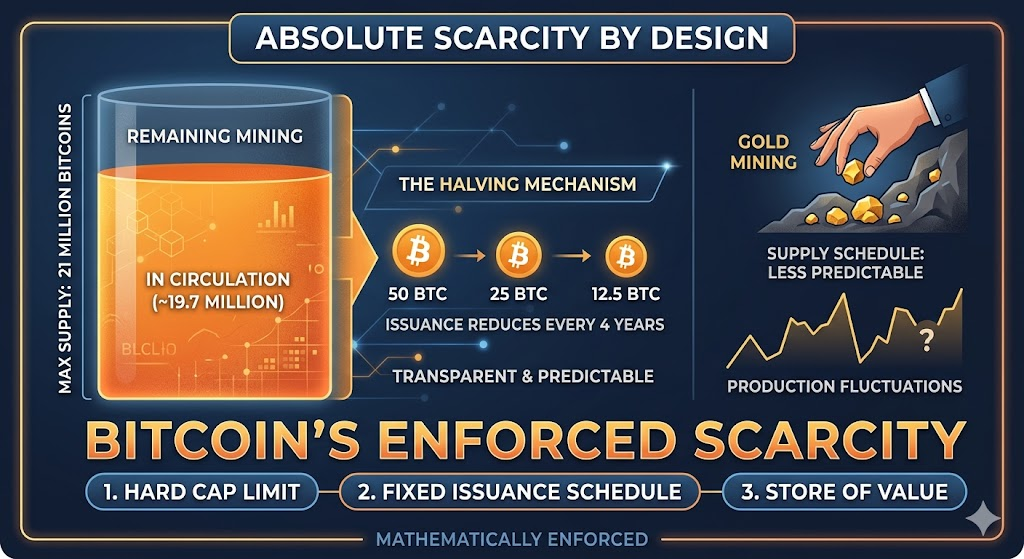

کمیابیِ مطلق، از ابتدا در طراحی

جذابیت بیتکوین بهعنوان ذخیره ارزش بیشتر از عرضه ثابت ۲۱ میلیون واحدی میآید؛ حدود ۱۹.۷ میلیون هم وارد بازار شده است. این برنامه انتشارِ قابل پیشبینی، با «هاوینگ»های دورهای اجرا میشود؛ هاوینگ یعنی هر چهار سال یکبار، پاداش استخراج نصف میشود و عرضه جدید کمتر میگردد. این موضوع را معمولاً عامل مهمی در داستانِ ارزش بلندمدت بیتکوین و چرخههای قبلی رشد قیمت میدانند.

پذیرش نهادیِ رو به رشد

بیتکوین از روزهای اول که داراییِ خاصِ علاقهمندان به رمزنگاری بود، خیلی تغییر کرده است. تأیید ETFهای اسپات بیتکوین در آمریکا در اوایل ۲۰۲۴ راه ورود سرمایه نهادی در مقیاس بزرگ را باز کرد. از آن زمان، مدیران بزرگ دارایی، خزانهداری شرکتها، و صندوقهای ثروت ملی (نهادهای سرمایهگذاری متعلق به دولتها) بخشی از سبد خود را به بیتکوین اختصاص دادهاند و به آن اعتبار بیشتری دادهاند. برای شروع، میتوانید مبانی این گروه دارایی را در راهنمای کامل معامله بیتکوین یاد بگیرید.

مشکل نوسان

بزرگترین ضعف بیتکوین برای ذخیره ارزش، نوسان شدید است. افتهای سنگینِ ۵۰ تا ۸۰ درصدی نادر نیست و بارها در تاریخچه بازار تکرار شده است. با چنین بیثباتی، حفظ قدرت خرید در طول زمان سخت میشود؛ در حالیکه این دقیقاً شرط اصلیِ ذخیره ارزش است. برای مدیریت این نوسانها، بسیاری از سرمایهگذاران از راهنمای معامله روزانه ارز دیجیتال استفاده میکنند؛ «معامله روزانه» یعنی خریدوفروشهای کوتاهمدت در همان روز یا چند روز.

ریسک قانونگذاری و نگهداری دارایی

بیتکوین ریسکهایی دارد که طلا ندارد: ابهام در قوانین (اینکه دولتها چه قوانینی بگذارند)، ورشکستگی یا اختلال صرافیها (مثل سقوط FTX در ۲۰۲۲)، و ریسک نگهداری دارایی؛ یعنی امکان از دست رفتن دسترسی به دارایی بهخاطر خطا، هک، یا ضعف پلتفرم. «خودنگهداری» با «کیف پول سختافزاری» (وسیله فیزیکی برای نگهداری کلیدهای دسترسی) میتواند ریسک طرف مقابل را کم کند؛ ریسک طرف مقابل یعنی وابسته بودن به یک شرکت/واسطه. اما این کار پیچیدگی فنی و مسئولیت عملیاتی (مثل نگهداری امن رمزها و بازیابی) را بالا میبرد و برای بسیاری از سرمایهگذاران سختتر از نگهداری طلای فیزیکی در محل امن است. همچنین فهم تفاوتهای ساختاری بین سیستم مالی سنتی و داراییهای غیرمتمرکز (سیستمی که کنترل آن دست یک نهاد واحد نیست)، مثل پول رایج دولتی در برابر ارز دیجیتال، برای فعالیت امن در این فضا ضروری است. «پول رایج دولتی» همان پول رسمی کشورها مثل دلار و یورو است.

مقایسه مستقیم: ابعاد اصلی

| عامل | طلا | بیتکوین |

| کمیابیِ عرضه | افزایش سالانه حدود ۱.۵ تا ۲٪؛ حدود ۲۱۲هزار تُن طلای استخراجشده روی زمین | سقف سختِ ۲۱ میلیون واحد؛ حدود ۱۹.۷ میلیون استخراج شده |

| سابقه | بیش از ۵۰۰۰ سال استفاده بهعنوان دارایی پولی | حدود ۱۵ سال؛ سابقه محدود در بحرانها |

| نوسان | کم تا متوسط؛ افتها معمولاً کنترلشدهتر | بسیار شدید؛ افتهای ۵۰ تا ۸۰٪ از سقف تا کف رایج است |

| پذیرش نهادی | پذیرش بسیار گسترده توسط بانکهای مرکزی، صندوقهای دولتی، و ETFها | پذیرش رو به رشد با تأیید ETFها و افزایش نگهداری توسط شرکتها |

| نقدشوندگی | بازار جهانی عمیق با بیش از ۲۰۰ میلیارد دلار حجم معامله روزانه | نقدشوندگی بالا، اما در فشار بازار متمرکزتر و کمعمقتر میشود |

| ریسک قانونگذاری | کم؛ چارچوب قانونی جاافتاده در جهان | زیاد؛ قوانین در کشورها بسیار متفاوت است |

| رفتار پناهگاه امن | اثباتشده با همبستگی کم یا منفی با سهام | ناپایدار؛ در بسیاری از فروشهای سنگین همراه داراییهای پرریسک افت میکند |

| قابلیت جابهجایی | محدود؛ نیازمند نگهداری و حمل فیزیکی | بسیار بهتر؛ کاملاً دیجیتال و بدون مرز |

| شفافیت | امکان بررسی ذخایر و استانداردهای سنجش عیار | «بلاکچین» شفاف (دفترکل دیجیتالِ عمومی) با تراکنشهای قابل بررسی برای همه |

شرایط کلان اقتصادی در ۲۰۲۶

در ۲۰۲۶، شرایط «کلان اقتصادی» (تصویر کلی اقتصاد مثل تورم، بدهی دولتها، و رشد) مانند تورم مداوم، بدهی بالای دولتها، و تنشهای ژئوپولیتیک، تقاضا برای داراییهای سخت مثل طلا و بیتکوین را تقویت کرده است. برای راههای دیگرِ بهرهگیری از این روندها میتوانید راهنمای معامله کالاها را هم ببینید؛ «کالا» یعنی مواد خام مثل طلا، نفت و گندم و «فیوچرز/آتی» قراردادی است برای خرید یا فروش در آینده با قیمت مشخص.

طلا واکنش مستقیمتری نشان داد و در مقطعی بالای ۵۰۰۰ دلار رفت، سپس بهدلیل قویتر شدن دلار و افزایش بازده واقعی کمی افت کرد. بیتکوین هم از همین روایت کلان سود برد، اما نوسان بیشتری داشت و رفتار یکنواختی نشان نداد؛ در بسیاری از دورههای «ریسکگریزی» (وقتی سرمایهگذاران از داراییهای پرریسک فرار میکنند) همراه سهام افت کرد، نه اینکه پوشش ریسک مطمئنی باشد. عرضه داراییهای «ترکیبی مصنوعی» (ابزارهایی که با ترکیب قیمتها ساخته میشوند، نه با خودِ دارایی)، مثل CFDهای ترکیبیِ کریپتو-طلا، نشان میدهد بازار تلاش میکند سرعت دیجیتال را با ثبات فیزیکی نزدیک کند.

هرچند هر دو از روند «کاهش وابستگی به دلار» (کمتر کردن سهم دلار در ذخایر و تجارت) سود میبرند، طلا جایگاه نهادی قویتری دارد چون بانکهای مرکزی از قبل بهطور گسترده آن را نگه میدارند. بیتکوین با وجود رشد پذیرش، هنوز بهطور رسمی وارد چارچوب ذخایر ارزی دولتها نشده است.

جمعبندی: دو دارایی، یک برنده روشن فعلاً

بیتکوین نوآوری مهمی در پول است و پذیرش نهادی آن در حال افزایش است. همچنین میتواند برای سرمایهگذارانی که ریسک بالا را میپذیرند، بهعنوان مکمل بلندمدت سبد سرمایهگذاری استفاده شود.

با این حال، در ۲۰۲۶ طلا بهعنوان ذخیره ارزش رتبه بالاتری دارد؛ چون ثبات، تقاضای بانکهای مرکزی، کارنامه روشن در بحرانها، و شفافیت قانونی بیشتری دارد.

همین الان معامله را شروع کنید – اینجا کلیک کنید تا حساب واقعی VT Markets خود را بسازید