من موجة الترويج إلى تغيّر قناعات المستثمرين، بات الذكاء الاصطناعي يُنظر إليه كعامل قد يعيد تسعير السوق ويُحدث اضطراباً في قطاعات متعددة. وفي أوائل فبراير 2026 شهدت الأسواق ما سُمّي ‘Software-mageddon‘— موجة بيع قلقة من متداولين ومستثمرين اتجهوا للابتعاد عن أسهم التكنولوجيا.

تسارع نمو الذكاء الاصطناعي خلال 2025 يمهّد لطرحَين عامّين أوليّين مرتقبين (IPO: إدراج الشركة في البورصة للمرة الأولى) لكل من OpenAI وAnthropic، وهما اسمان يحرّكان شهية الأسواق بمبالغ ضخمة في مرحلة ما قبل الطرح.

خلاصة للمتداولين:

– إعادة تشكيل قطاع الذكاء الاصطناعي تغيّر قواعد المنافسة في عدة قطاعات

– على متداولي عقود الفروقات (CFD: أداة تداول تتيح الاستفادة من صعود أو هبوط السعر دون امتلاك الأصل) التركيز على أثر ذلك على أسهم التكنولوجيا التقليدية

– فهم مخاطر الأسهم المتاحة للتداول (Float Risk: خطر تقلب السعر بسبب قلة الأسهم المطروحة للتداول فعلياً)

– البحث عن فرص بيع على المكشوف عبر عقود الفروقات ضمن مراحل الطرح العام

صناعة أشباه الموصلات والذكاء الاصطناعي بتريليون دولار

مع نضج القطاع، انتقل الاهتمام من روبوتات المحادثة إلى البنية التحتية. فقد قُدّرت قيمة OpenAI أخيراً عند 840 مليار دولار بعد جولة تمويل كبيرة في فبراير، وAnthropic عند 380 مليار دولار. لم تعد الشركتان مجرد ناشئتين؛ بل أصبحتا مركز ثقل جديداً في قطاع التكنولوجيا.

ارتفاع التقييمات مع كل جولة تمويل يدفع الأسواق لرفع سقف التوقعات حول ابتكارهما. والمفارقة أن أكبر المنافسين قد يكونون أيضاً من أكبر المستفيدين.

بدأ التحول نحو اندماج تقني استراتيجي، حيث تعمل الشركات التقنية الكبرى وهذه الكيانات على بناء بنية تحتية أساسية للسوق.

أي خبر عن هذه الشركات قد يخلق تقلبات قابلة للتداول فوراً عبر مجموعة «السبعة العظماء» (Magnificent Seven: أكبر سبع شركات تقنية أمريكية ذات ثقل كبير في المؤشرات) وقطاع أشباه الموصلات. لم نعد نتداول شركات منفصلة؛ بل شبكة مترابطة تحركها توقعات الذكاء الاصطناعي.

حمّل تطبيق VT Markets لمتابعة حركة الأسعار لحظة بلحظة.

التحوّط الاستراتيجي

لمتداولي عقود الفروقات، تبرز فرصة مزدوجة: المضاربة على شركات الذكاء الاصطناعي الكبرى، وفي الوقت نفسه التحوّط (Hedging: تقليل الخسائر المحتملة بفتح صفقات تعوّض المخاطر) ضد شركات التكنولوجيا التقليدية.

وبما أن هذه التمويلات تأتي في جزء منها من أرباح شركات مدرجة، تتجه أكبر الشركات إلى نمط يشبه «الدائرة المغلقة» داخل سلسلة توريد الذكاء الاصطناعي (Circular Economy: اعتماد متبادل يعيد تدوير الأموال والطلب عبر نفس المنظومة).

صفقة العدوى: عندما يصبح الداعم مصدر الخطر

لم تعد Microsoft (MSFT) وAlphabet (GOOG) وAmazon (AMAZON) مجرد شركات تقنية مستقرة كما في السابق. فمع دعمها الكبير لـ OpenAI وAnthropic أصبحت بمثابة «مؤشر غير مباشر» (Proxy: أصل يتحرك كمؤشر على أداء أو توقعات أصل آخر) لقياس شهية السوق تجاه نمو الذكاء الاصطناعي.

قوة التعطيل: تضييق الخناق على التكنولوجيا التقليدية

مع تركيز Anthropic على حلول الشركات، تسعى للهيمنة على مساحات البرمجيات وتمكين الأتمتة على مستوى الأعمال. وهي تبرز كمنافس قوي لنموذج «البرمجيات كخدمة» (SaaS: برامج تُستخدم عبر الإنترنت باشتراك بدلاً من شراء ترخيص دائم).

ابحث عن أسواق أكثر هدوءاً وسط تقلبات غير واضحة

عند إدراج ضخم مثل OpenAI، قد تصبح حركة السهم حادة وصعبة التوقع. وقد يكون التعرض الأقل حدة لموجة الذكاء الاصطناعي عبر مؤشرات عقود الفروقات (مثل NAS100) خياراً يوزّع الأداء على سلة شركات بدلاً من سهم واحد.

لتطوير مهاراتك في التداول: تعرّف إلى التحوّط كاستراتيجية من هنا.

سباق نحو ذكاء مستدام

لكن اندماج القطاع التقني قد يؤدي أيضاً إلى تداخل المنتجات وتقليص الفروقات. عندها يصبح السؤال أقل عن جودة المنتج وأكثر عن قدرة الشركة على التوسع، وهو مقياس محوري لـ Anthropic وOpenAI في طريقهما لقيادة السوق.

مقارنة استراتيجيات الطرح العام الأولي لدى Anthropic وOpenAI

| محور الاستراتيجية | Anthropic (نهج الكفاءة) | OpenAI (نهج البنية التحتية) |

| النهج الأساسي | الشركات أولاً: التركيز على أدوات أعمال بهوامش ربح أعلى (High-margin: ربح أعلى لكل وحدة مبيعات) مثل Claude Code. نحو 80% من الإيرادات من عقود شركات مستقرة. | المنظومة أولاً: بناء «نظام تشغيل عالمي للذكاء الاصطناعي» (AI Operating System: طبقة منصة وخدمات تشغّل التطبيقات وتربط النماذج والبيانات) وبنية «Stargate» لامتلاك أكبر جزء من سلسلة القيمة. |

| إدارة التكاليف | تنويع عبر عدة مزودين سحابيّين (Multi-Cloud: توزيع الأحمال على أكثر من سحابة): توزيع طاقة الحوسبة بين AWS وGoogle Cloud وOracle لتقليل كلفة الشرائح وتفادي الارتهان لمزوّد واحد (Provider lock-in: صعوبة الانتقال بسبب التكاليف والقيود). | تكامل رأسي (Vertical Integration: امتلاك مراحل الإنتاج بدلاً من شرائها): بناء مراكز بيانات خاصة وشرائح داخلية لتقليل الاعتماد على Nvidia على المدى الطويل. |

| الإنفاق على البنية التحتية | نهج «خفيف رأس المال» (Capital Light: استئجار البنية بدلاً من امتلاكها): إنفاق كبير على البحث والتطوير مع استئجار البنية التحتية، ما يسهل الاقتراب من التدفقات النقدية الإيجابية. | نهج «كثيف رأس المال» (Capital Intensive: يتطلب استثمارات ضخمة): مرتبط بخطة طويلة لمراكز بيانات قد تصل إلى 1.4 تريليون دولار، ما يعني استنزافاً كبيراً للنقد على المدى القصير. |

| الربحية | توقع الوصول إلى تدفقات نقدية إيجابية بين 2027/2028. | توقع خسارة 14 مليار دولار في 2026؛ وتأخر الربح حتى نحو 2030 لتمويل التوسع. |

تتجه OpenAI نحو هيكل ربحي يمنح المستثمرين نفوذاً أكبر، ما يجعلها أقرب إلى رهان عالي الحساسية لحركة السوق (High beta: يتحرك عادةً أكثر من السوق صعوداً وهبوطاً). مسارها أطول وأكثر مخاطرة، لكن حجمها كبير.

أما Anthropic فتتبنى نهج «الكفاءة»، وتستهدف الربحية أبكر عبر تقليل الاعتماد على الديون (Debt trap: تزايد أعباء الدين بما يضغط على النمو) وتوزيع مصادر الاعتماد.

المنافسة تتركز على من يسبق الآخر إلى الطرح العام.

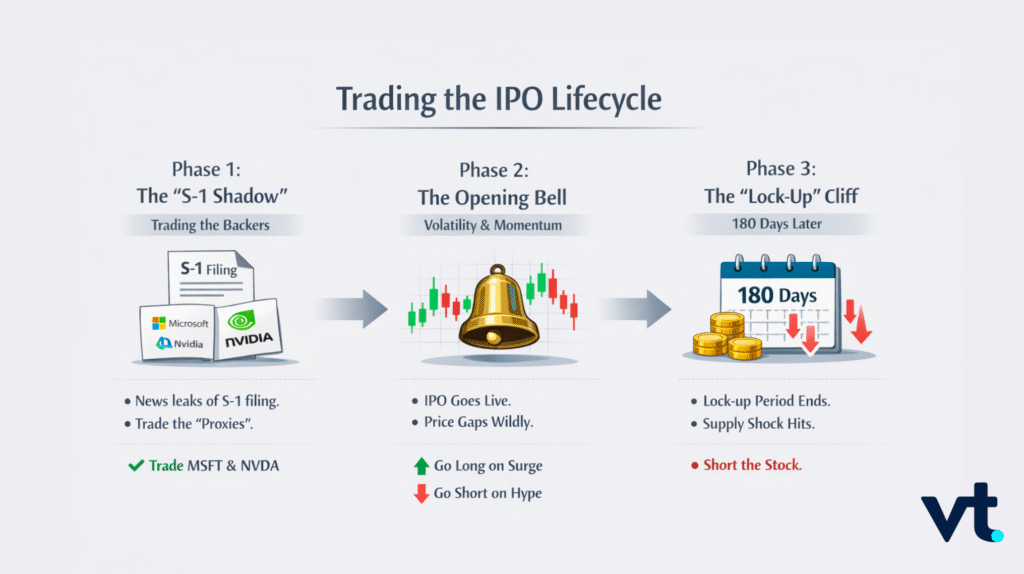

فرص ضمن مراحل الطرح العام الأولي

في تداول عقود الفروقات، التوقيت يصنع الفرق. إليك طريقة التعامل مع مراحل العدّ التنازلي للطرح:

في مرحلة التحضير، الشركات التي تعكس نمو الإيرادات قد ترفع أسعار أسهم الداعمين الرئيسيين، كما ورد في قسم «صفقة العدوى».

عند بدء التداول بالسهم (Ticker: رمز السهم في السوق) في المرحلة الثانية، قد يؤدي انخفاض الأسهم المتاحة للتداول إلى قفزات سعرية حادة (Gap: فجوة سعرية بين إغلاق وافتتاح/بين مستويات تداول)، ما يخلق فرص «تداول الزخم» (Momentum Trading: الدخول مع اتجاه الحركة السريعة) صعوداً أو هبوطاً مع اندفاع الطلب أو بدء تصحيح السعر.

بعد نحو ستة أشهر من الطرح، يُسمح للمستثمرين الأوائل ببيع أسهمهم عادةً بعد انتهاء «فترة الحظر» (Lock-up period: مدة يُمنع خلالها المستثمرون الأوائل من البيع). وقد يسبب ذلك زيادة مفاجئة في المعروض (Supply shock: ارتفاع المعروض بشكل سريع) يضغط على السعر ويخلق فرصة تداول أخرى.

فهم مخاطر الأسهم المتاحة للتداول: ميزة عقود الفروقات في الطروحات

في مرحلة ما قبل الطرح (Pre-IPO: قبل الإدراج)، قد تظهر فرص عبر تذبذب الأسعار في الأسهم المرتبطة بالقطاع، خصوصاً إذا ارتفع اهتمام المستثمرين أو زادت التقلبات بعد الإدراج.

بالنسبة لطروحات ضخمة مثل OpenAI (840 مليار دولار) وAnthropic (380 مليار دولار)، يُقدَّر أن نسبة الأسهم المتاحة للتداول «الطبيعية» (Float: الجزء من الأسهم المتاح للتداول الحر) بين 15% و20% قد لا تكون مرجحة. ويتوقع خبراء أن تبدأ هذه الشركات بطرح 3% إلى 7% فقط من الأسهم للتداول، ما قد يسبب فجوات سعرية كبيرة عند بدء التداول.

هذه «المخاطر» هي محرك رئيسي لتحركات السعر عند الافتتاح (Opening Bell: بداية جلسة تداول السهم). انخفاض المعروض مع ارتفاع الطلب يعني تقلبات حادة، وهو ما يجذب تداول عقود الفروقات.

حتى قبل الطرح، القطاع يتحرك

في مرحلة تطبيقات دورة حياة الذكاء الاصطناعي، يتوسع «مكدس/طبقات الذكاء الاصطناعي» (AI stack: طبقات تشمل الشرائح والبنية السحابية والنماذج والتطبيقات). تركيز Anthropic على الذكاء الاصطناعي الأخلاقي يدعم توجهات تنظيمية تضع السلامة أولاً، كما في إدارة الهوية وصلاحيات الوصول (Identity & Access Management: أنظمة لضبط حسابات المستخدمين وصلاحياتهم). بينما تراهن OpenAI على أن تصبح نظام تشغيل عالمي للذكاء الاصطناعي. وفي الحالتين، تتجه الشركتان نحو صدارة السوق.

موجة ‘Software-mageddon’ تذكّر بأن السوق قد يتحرك ككتلة واحدة، لكن الفرص لا تختفي.

ابدأ التداول الآن – انقر هنا لإنشاء حساب حقيقي في VT Markets