أبرز النقاط

- طفرة الذكاء الاصطناعي حقيقية من حيث الإنفاق وتأثيرها على الأرباح، لكن الأرباح تتركّز حالياً لدى مجموعة صغيرة من شركات البنية التحتية، لا في الاقتصاد ككل.

- الفائزون الأوائل هم «مالكو نقاط الاختناق» (أي الجهات التي تملك الموارد الأساسية التي يحتاجها الجميع)، مثل مزوّدي الخدمات السحابية (مايكروسوفت، أمازون، ألفابت) ومصنّعي الشرائح (إنفيديا، AMD) والمورّدين الرئيسيين، إذ يحققون الدخل من الذكاء الاصطناعي أولاً بينما تدفع بقية الشركات تكلفة تبنّيه.

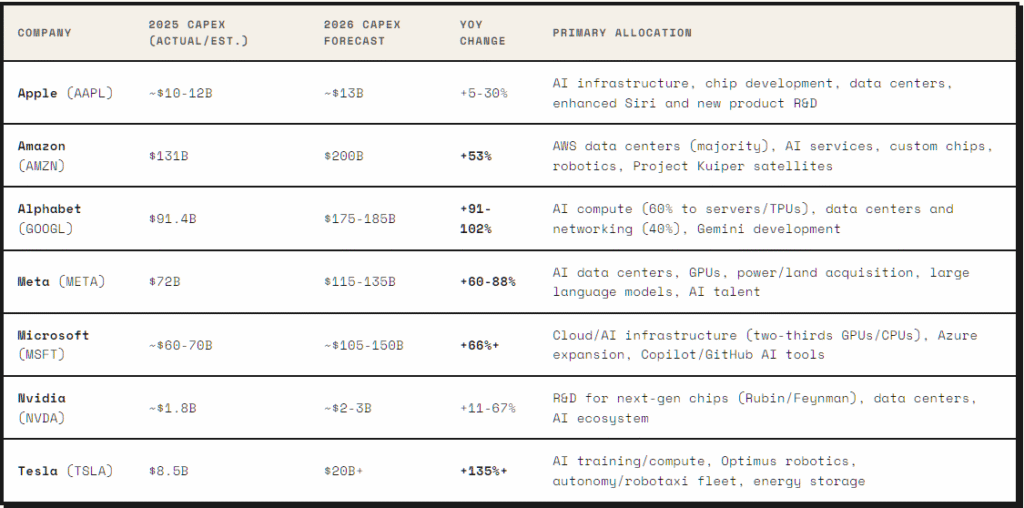

- الإنفاق الرأسمالي الضخم على الذكاء الاصطناعي (أي إنفاق الشركات على الأصول طويلة الأجل مثل مراكز البيانات والشرائح والشبكات؛ ومتوقّع أن يتجاوز 700 مليار دولار بحلول 2026) يؤكد أن ما يحدث هو بناء بنية تحتية فعلية، لكن أغلب الشركات المستفيدة نهائياً ما زالت في مرحلة التكاليف والتجارب، مع تأخر العائد.

- ارتفاع السوق تقوده بشكل متزايد «السبعة الكبار»، ما يرفع مخاطر تركّز المؤشر (أي أن عدداً قليلاً من الأسهم يؤثر بقوة في أداء السوق كله).

طفرة الذكاء الاصطناعي حقيقية. والإنفاق عليها حقيقي. وتأثيرها على الأرباح حقيقي. لكن العائد لم يتوزّع على السوق بعد. وهذا فرق مهم لأن المستثمرين يتعاملون مع الذكاء الاصطناعي على أنه ثورة تقنية وتبرير لارتفاع الأسهم. من ناحية التقنية، الصورة قوية: الذكاء الاصطناعي يعيد تشكيل الذكاء الاصطناعي نفسه، والحوسبة السحابية (تشغيل وتخزين عبر خوادم بعيدة بدل أجهزة الشركة)، والشرائح، ومراكز البيانات، والإعلانات، وطرق عمل الشركات. لكن من ناحية السوق، ما زالت الفوائد مركّزة لدى عدد محدود من الشركات. كما أصبح يؤثر أكثر في أنظمة التداول بالذكاء الاصطناعي (استخدام الخوارزميات لاتخاذ قرارات البيع والشراء) المستخدمة في الأسواق المالية.

الموجة الأولى من أرباح الذكاء الاصطناعي تذهب إلى «مالكي نقاط الاختناق»

في بدايات أي دورة تقنية كبيرة، تتجه أكبر الأرباح إلى الشركات التي تسيطر على «نقاط الاختناق»؛ أي الموارد التي لا يمكن الاستغناء عنها. حالياً، الصورة واضحة. ويظهر ذلك في أبرز أسهم الذكاء الاصطناعي التي تهيمن على طلب البنية التحتية والقدرة الحاسوبية (قوة المعالجة اللازمة لتشغيل نماذج الذكاء الاصطناعي). البنية السحابية تسيطر عليها مايكروسوفت وأمازون وألفابت. وشرائح الذكاء الاصطناعي تهيمن عليها إنفيديا، مع أدوار مهمة لـ AMD وبرودكوم.

تقود مايكروسوفت وميتا وألفابت وبالانتير منصات الذكاء الاصطناعي وبرمجيات الشركات. كما تستفيد شركات الذاكرة والشبكات مثل ميكرون وSK Hynix ومارفيل وأريستا. أما الشركات التي تستخدم الذكاء الاصطناعي فقط فقد تستفيد لاحقاً، لكنها تدفع أولاً لمزوّدي البنية التحتية. لهذا تبدو بنية السوق الحالية مفهومة: اقتصاد الذكاء الاصطناعي واسع نظرياً، لكن «وعاء الأرباح» (حجم الأرباح المتاحة) ما زال ضيقاً عملياً.

الإنفاق حقيقي وضخم

أقوى حجة ضد وصف هذه الدورة بأنها مجرد مبالغة هي أن الإنفاق ملموس. تتزايد المخاوف من فقاعة في الذكاء الاصطناعي مع تسارع الإنفاق الرأسمالي (CapEx: إنفاق الشركات على أصول طويلة الأجل). ويظهر إنفاق الذكاء الاصطناعي في ميزانيات الشركات، وبناء مراكز البيانات، والطلب على الشرائح، ونمو الخدمات السحابية. وتشير التقديرات إلى أن إنفاق البنية التحتية للذكاء الاصطناعي لدى كبرى شركات التقنية قد يتجاوز 700 مليار دولار في 2026، ارتفاعاً من نحو 410 مليارات دولار في 2025. الشركات الأكبر عالمياً لا تتعامل مع الذكاء الاصطناعي كمشروع جانبي، بل كبنية أساسية جديدة للاقتصاد الرقمي. لكن حجم الإنفاق يطرح سؤال السوق الرئيسي: من سيحصل على العائد؟ حتى الآن، الإجابة غالباً هي: مالكو البنية التحتية.

المصدر: r40.io

لماذا لم يستفد الجميع من الذكاء الاصطناعي بعد؟

بالنسبة لمعظم الشركات، ما يزال الذكاء الاصطناعي تكلفة وتجربة لرفع الإنتاجية أكثر من كونه محركاً واضحاً للأرباح. قد يكشف بنك الاحتيال أسرع. وقد يحسّن متجر التجزئة تخطيط المخزون. وقد يرفع المصنع كفاءة الصيانة الاستباقية (توقّع الأعطال قبل وقوعها). هذه فوائد حقيقية، لكنها لا تظهر فوراً كقفزة كبيرة في الإيرادات.

في كثير من الحالات، يصل الذكاء الاصطناعي أولاً على شكل إنفاق تقني أعلى. تدفع الشركات مقابل خدمات سحابية، واشتراكات برمجية، ودمج النماذج (ربط نماذج الذكاء الاصطناعي بأنظمة الشركة)، وتدريب الموظفين. وتأتي مكاسب الإنتاجية لاحقاً. في المقابل، لا تواجه مايكروسوفت وإنفيديا وأمازون وألفابت وميتا هذا التأخير؛ فهي تحقق الإيرادات بينما تبني الشركات الأخرى الأنظمة وتختبرها وتوسع استخدامها. لذلك، الفوائد موجودة لكنها غير متساوية.

مشكلة «السبعة الكبار»

لا تزال «السبعة الكبار» تتحمّل حصة غير متناسبة من نمو أرباح السوق وقيمته، وتمثل نحو 34% من مؤشر S&P 500 حتى ديسمبر 2025، مقابل 12% قبل عقد. وفي 2025 وحدها، جاء نحو 42% من إجمالي عائد مؤشر S&P 500 من هذه الأسهم السبعة. هذا التركّز ليس بالضرورة غير منطقي.

فهذه الشركات تمتلك ميزانيات أقوى (أي سيولة وديون أقل نسبياً)، وهوامش ربح أعلى، ومسارات أوضح لتحقيق الدخل من الذكاء الاصطناعي (تحويله إلى إيرادات وأرباح). ورفع بنك HSBC مستهدفه لمؤشر S&P 500 بنهاية العام، مستنداً إلى استمرار قوة الأرباح واستثمارات الذكاء الاصطناعي التي تقودها شركات التقنية الكبرى. لكن الخطر هو أن يظن المستثمر أنه يملك محفظة متنوعة، بينما هو عملياً يحمل رهاناً مركزاً على عدد محدود من أسهم الذكاء الاصطناعي. إذا خيّب قائد أو اثنان من الشركات العملاقة التوقعات في الأرباح أو نمو الخدمات السحابية، فقد يبدو المؤشر بأكمله أضعف فجأة. التركّز سلاح ذو حدين: في الصعود يرفع أداء المؤشر، وفي الهبوط يزيد هشاشته.

ما ليس مبالغة وما قد يكون كذلك

عدة أجزاء من قصة الذكاء الاصطناعي ليست مبالغة: الإنفاق الرأسمالي حقيقي. والطلب على السحابة والشرائح والذاكرة والشبكات حقيقي. ونمو الإيرادات لدى قادة البنية التحتية حقيقي. لذلك، اختزال طفرة الذكاء الاصطناعي كلها في «فقاعة» تبسيط مخل. الجزء الذي قد يحمل مبالغة هو افتراض أن الذكاء الاصطناعي سيرفع أرباح الاقتصاد كله بسرعة. هذا لم يُثبت بعد. كثير من الشركات ما زالت في مرحلة التجربة، تختبر الأدوات وتعيد تنظيم أساليب العمل. بعضها سيحقق عائداً واضحاً، وبعضها سيهدر الإنفاق، وبعضها يستخدم الذكاء الاصطناعي كاسم تسويقي.

المرحلة التالية من دورة الذكاء الاصطناعي تتطلب من المستثمرين التمييز بين ثلاث فئات. ومع تطور الأسواق، يرتبط ذلك أيضاً بتحولات أوسع في التداول الخوارزمي (استخدام برامج تضع أوامر البيع والشراء وفق قواعد مسبقة) وسرعة تنفيذ الصفقات لدى المؤسسات. أولاً: شركات تبيع البنية التحتية الأساسية للذكاء الاصطناعي. ثانياً: شركات تستخدم الذكاء الاصطناعي لرفع الإنتاجية بشكل قابل للقياس. ثالثاً: شركات تستخدمه كعلامة تسويقية. الفئة الأولى نالت المكافأة بالفعل. والثانية قد تقود المرحلة التالية من اتساع الاستفادة. أما الثالثة فهي موطن المخاطر الأكبر المرتبطة بالمبالغة.

الخلاصة

طفرة الذكاء الاصطناعي حقيقية، لكنها لم تصبح عامة بعد. أكبر الأرباح تذهب إلى مالكي البنية التحتية، لا إلى الاقتصاد الأوسع. قد يكون السوق يسعّر مستقبلاً يستفيد فيه الجميع من الذكاء الاصطناعي قبل أن يصل ذلك المستقبل بالكامل.

السيناريو الإيجابي هو أن ينتشر الذكاء الاصطناعي في الاقتصاد كله ويخلق دورة جديدة لرفع الإنتاجية. أما السيناريو السلبي فهو أن السوق كافأ الفائزين في البنية التحتية بشكل مبالغ فيه، مع افتراض أن بقية الشركات ستلحق سريعاً.

الذكاء الاصطناعي لم يعد قصة مستقبلية. إنه يعيد تشكيل طريقة عمل الشركات واتجاهات تدفقات رأس المال. والتحدي أمام المستثمرين ليس هل الذكاء الاصطناعي مهم—بل هو مهم بالفعل.

التحدي هو تحديد من يلتقط القيمة الاقتصادية (أي من يحوّل الذكاء الاصطناعي إلى أرباح فعلية).

الأسئلة الكبرى

1) لماذا تتركّز أرباح الذكاء الاصطناعي في عدد قليل من الشركات رغم أن التقنية ثورية؟

اقتصاد الذكاء الاصطناعي واسع نظرياً، لكن الأرباح مركّزة عملياً. في المراحل الأولى، تتجه الأرباح إلى «مالكي نقاط الاختناق»؛ أي الشركات التي تملك البنية الأساسية التي يحتاجها الجميع. منصات السحابة (مايكروسوفت، أمازون، ألفابت) وطبقات العتاد والشبكات (إنفيديا، AMD، برودكوم، ميكرون، SK Hynix، مارفيل، أريستا) تحقق إيرادات بهوامش ربح مرتفعة مبكراً، لأن الجميع يدفع لها لبناء أنظمة الذكاء الاصطناعي وتشغيلها.

2) لماذا لم يتحول الذكاء الاصطناعي إلى نمو كبير في إيرادات الشركات «العادية» بعد؟

لدى معظم الشركات غير التقنية، يأتي الذكاء الاصطناعي حالياً كتكلفة تشغيل مقدّمة أكثر من كونه محركاً للإيرادات. تواجه الشركات فواتير فورية للحوسبة السحابية، ورسوم البرامج حسب الاستخدام، ودمج الأنظمة، وتدريب الموظفين. ورغم أن أدوات مثل الصيانة الاستباقية أو كشف الاحتيال الآلي تساعد الإنتاجية، إلا أن تحويلها إلى نمو قوي في الإيرادات يحتاج وقتاً.

3) ما الدليل الملموس على أن طفرة الذكاء الاصطناعي قائمة على قيمة حقيقية لا على مبالغة؟

الإنفاق ملموس وضخم. من المتوقع أن يتجاوز الإنفاق الرأسمالي العالمي على الذكاء الاصطناعي لدى كبرى شركات التقنية 700 مليار دولار، ارتفاعاً من نحو 410 مليارات دولار. هذه الأموال لا تذهب لأفكار غير مثبتة، بل تُضخ مباشرة في بنية مادية مثل الشرائح، وشبكات الألياف الضوئية (كابلات تنقل البيانات بسرعة عالية)، ومراكز البيانات، وشبكات الكهرباء.

4) لماذا يُعدّ تركّز السوق في «السبعة الكبار» سلاحاً ذا حدين؟

تمثل «السبعة الكبار» نحو 34% من القيمة الإجمالية لمؤشر S&P 500، ما يعني أن مستثمري المؤشرات يحملون فعلياً تركّزاً عالياً في عدد محدود من الأسهم المرتبطة بالذكاء الاصطناعي. صحيح أن هوامش أرباحهم وهيكلهم المالي القوي يبرران تقييماً أعلى، لكن التركّز يعمل في الاتجاهين: يعزز أداء المؤشر في فترات النمو، لكنه يزيد الهشاشة إذا أخفق قائد أو اثنان في تحقيق توقعات الأرباح أو نمو السحابة.

ابدأ التداول الآن – انقر هنا لإنشاء حساب حقيقي في VT Markets