التعريفات الجمركية “المتبادلة” المدمرة

بدأ الربع الثاني من هذا العام مع ترامب يهز الأسواق المالية بتطبيقه العالمي لـالتعريفات الجمركية المتبادلة. وعلى الرغم من أنه أعلن عن تأجيل لمدة ثلاثة أشهر بعد يوم واحد فقط – مما أعطى الدول الأخرى وقتًا للتوصل إلى اتفاقيات مع الولايات المتحدة – إلا أنه بحلول نهاية يونيو لم يتم إبرام الاتفاقيات إلا مع عدد قليل منها.

بخلاف الصين، التي واجهت أعلى زيادات في التعريفات، كان فقط المملكة المتحدة قد وقعت اتفاقية بنجاح. بينما ظلت بلدان مثل الهند واليابان وكندا والاتحاد الأوروبي في مراحل التفاوض.

مع اقتراب انتهاء مهلة تأجيل التعريفات في 9 يوليو بسرعة، سيكون التركيز الرئيسي في بداية الربع الثالث على كيفية تقدم المفاوضات. باتت معظم الشركاء التجاريين الرئيسيين حالياً في مراحل تفاوض مكثفة، وحتى لو لم يتم التوصل إلى اتفاق رسمي بحلول الموعد النهائي، فمن غير المحتمل أن يعيد ترامب تطبيق التعريفات فجأة.

هناك احتمال كبير لتمديدات إضافية، مما يعني أن الأسواق لا تحتاج إلى القلق بشأن حدوث انهيار عالمي آخر مثل الذي حدث في أبريل.

مع النظر إلى الوراء، تسببت هذه التعريفات المتبادلة في ارتفاع كبير في واردات الولايات المتحدة خلال الربع الأول، حيث حاولت الشركات تخزين السلع قبل توقع زيادات في الأسعار. أدى هذا الازدهار إلى نمو سلبي في الناتج المحلي الإجمالي السنوي بنسبة -0.2٪ للربع.

على مدى فترة طويلة، تتوقع كلية وارتون بجامعة بنسلفانيا أن سياسة التعريفات يمكن أن تنتج أكثر من 5.2 تريليون دولار في الإيرادات الفيدرالية على مدى العقد القادم. ومع ذلك، يمكن أن يؤدي تباطؤ النمو الاقتصادي وانخفاض الإنتاجية إلى تقليل هذا الرقم، مما قد يزيد من العجز الفيدرالي.

في حين قد تشهد بعض القطاعات إعادة التصنيع مؤقتاً، لم تُظهر السياسة بعد أي فائدة حقيقية طويلة الأمد على الاقتصاد الأمريكي بشكل عام.

ترامب نفسه هو السبب الرئيسي في تردد الفيدرالي

حالة عدم اليقين التي أحدثتها التعريفات الجمركية المتبادلة وضعت ضغطاً أكبر على الأعمال التجارية أكثر من التعريفات نفسها. لا أحد يعرف ما سيفعله ترامب بعد. أدى عدم القدرة على التنبؤ به إلى اعتماد الشركات للأخذ بنظرة محافظة بشأن الأرباح، مما يثبط المستثمرين ويخلق حاجة إلى أخبار إيجابية لتحفيز الأسواق.

كلما أظهرت البيانات الاقتصادية الأمريكية علامات تدعم خفض الفائدة – سواء كان انخفاض التضخم أو تضيق سوق العمل – يستدعي ترامب رئيس الفيدرالي جيروم باول لخفض الفائدة.

يهدف إلى تعزيز ثقة الأسواق من خلال التيسير النقدي وانتقد مراراً وتكراراً استجابة الفيدرالي البطيئة. حتى أنه أطلق على باول لقب “السيد متأخر دائماً”.

على الرغم من أشهر من الضغط، تشير قرارات الفائدة وخطب مسؤولي الفيدرالي في الربع الثاني إلى أن الجهود كان لها تأثير ضئيل أو حتى تأثير معاكس. حافظ الفيدرالي على معدلات الفائدة دون تغيير في اجتماعات الربع الثاني عند 4.25–4.5٪، وهي نفس المستوى منذ قطع ديسمبر 2024.

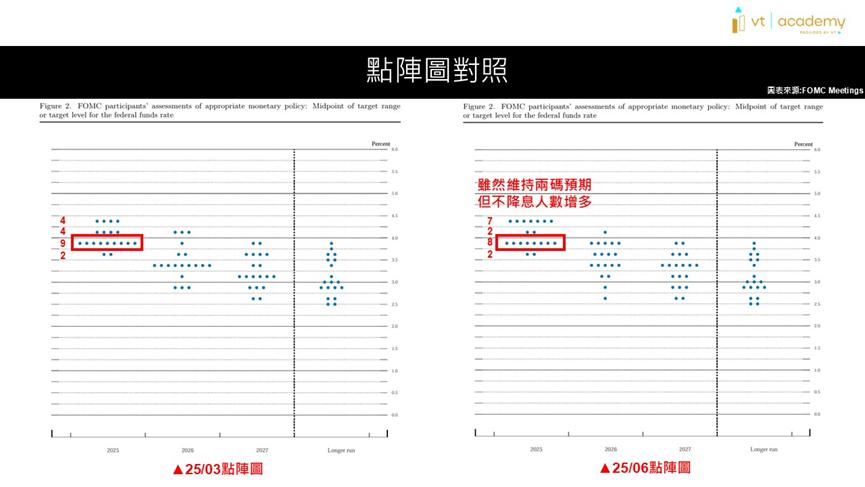

مخطط النقاط لـ OMC في 25 مارس مقابل 25 يونيو

يظهر مخطط النقاط لشهر يونيو أن الأغلبية ما زالت تتوقع خفضين في 2025، بهدف الوصول إلى 3.75–4.0٪. لكن توزيع الإجماعات قد تغير: ارتفع عدد المسؤولين المعارضين لأي خفض للفائدة من 4 إلى 7، بينما انخفض عدد المؤيدين لخفضين من 9 إلى 8.

مجرد تحول آخر نحو المزيد من التشدد يمكن أن يقلل من المتوقع تخفيضات الفائدة هذا العام من اثنين إلى تخفيض واحد. وقد تم مراجعة التوقعات لعام 2026 إلى الأعلى لتصل إلى 3.5–3.75٪، مما يخفض التوقعات من تخفيضين إلى تخفيض واحد للفائدة.

هذا يُظهر أن الفيدرالي يصبح أكثر حذراً بشأن التيسير النقدي. الأسواق الآن تتوقع تخفيضات بواقع 25 نقطة أساس في كل من سبتمبر وديسمبر. ومع ذلك، إذا تعافى التضخم أو قوّى سوق العمل، فقد تؤجل هذه التخفيضات أيضاً.

تشير تعليقات باول إلى أن هذا الحذر ناجم إلى حد كبير عن المخاطر الناجمة عن قرارات سياسة ترامب. من المفارقات أن القيام بأقل قد يساعد الفيدرالي على التصرف في وقت أقرب.

أحدث توقعات الفيدرالي تشير إلى تخفيضات في النمو

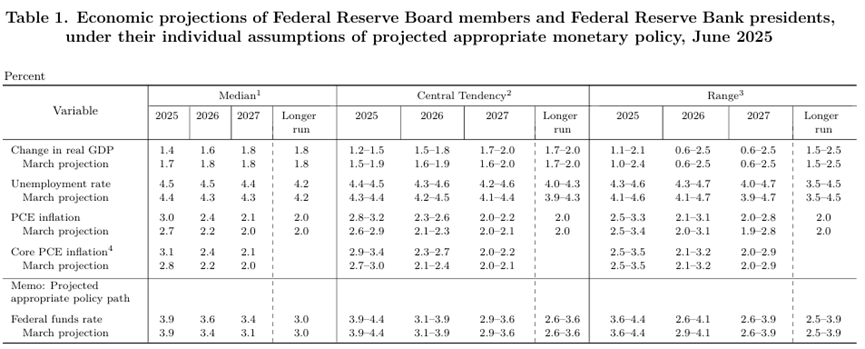

في أحدث التوقعات الاقتصادية للجنة الفيدرالية للسوق المفتوحة، خفض الفيدرالي توقعات الناتج المحلي الإجمالي للربع الثاني من 1.7% إلى 1.4%. رفع توقعاته للبطالة من 4.4% إلى 4.5%، ورفع كلا من توقعات التضخم العنواني والأساسي من 2.7% إلى 3.0% ومن 2.8% إلى 3.1% على التوالي. هذا يعكس تزايد القلق بشأن عدم اليقين الاقتصادي (انظر الشكل 2).

في بيان يونيو، سلط الفيدرالي الضوء مرة أخرى على التقلبات في صافي الصادرات، بينما أزال الإشارات إلى المخاطر المتزايدة للبطالة والتضخم، مما يشير إلى أن البيانات الحديثة قد استقرت قليلاً. تم مراجعة التوقعات الاقتصادية من “تحسن مستمر” في مايو إلى “اعتدال عند مستويات مرتفعة”.

تظل التوجيهات المستقبلية دون تغيير: لا يزال الفيدرالي يرى إمكانية تخفيضات إضافية للفائدة، ولكنه سيقيم التوقيت والحجم بحذر متزايد.

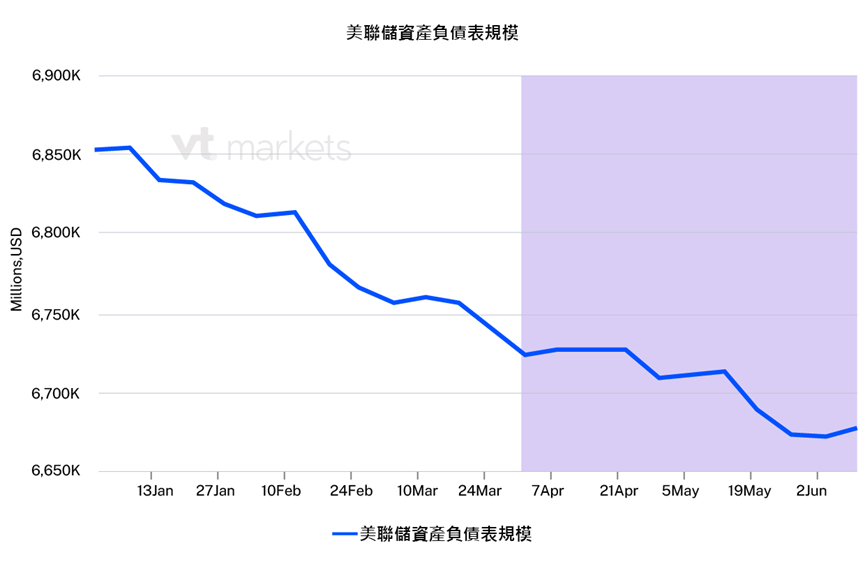

في أماكن أخرى، تباطأ تقليل الفيدرالي لـ المحفظة. تراجع وتيرة انقضاء الأصول من 50-55 مليار دولار إلى حوالي 36 مليار دولار شهريًا.

منذ بداية أبريل، تقلصت المحفظة من 7.23 تريليون دولار إلى 6.68 تريليون دولار، وهو أدنى مستوى منذ فترة طويلة (انظر الشكل 3).

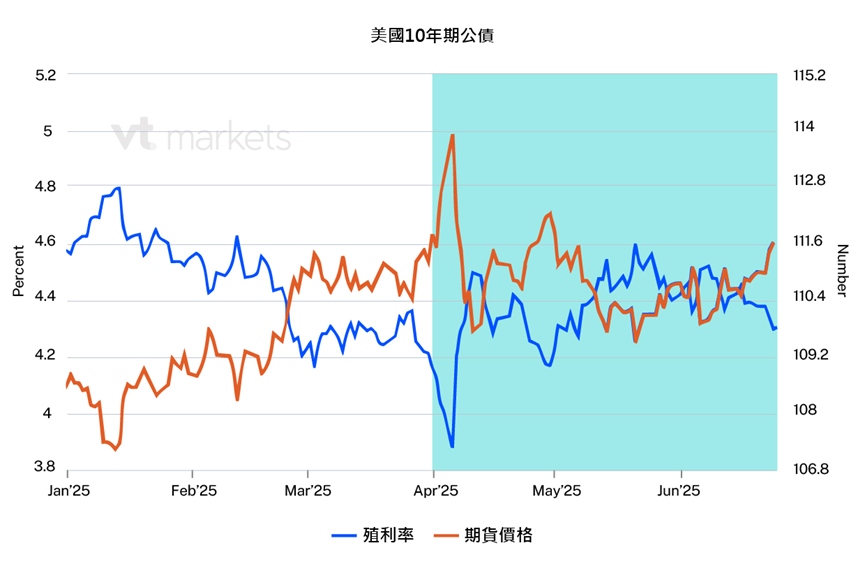

نظراً للانتقال إلى الربع الثالث، فقد مرر مشروع قانون ترامب المالي “الكبير والجمال” في مجلس النواب وقد يجتاز مجلس الشيوخ بحلول 4 يوليو. على الرغم من أن عوائد سندات الخزانة لمدة عشر سنوات قد انخفضت مؤخراً بسبب توقعات خفض الفائدة (انظر الشكل 4)، إلا أن القانون سيتطلب من وزارة الخزانة زيادة إصدار الديون.

يمكن أن يؤدي ارتفاع السندات الحكومية إلى خفض الأسعار ورفع العوائد، مما يؤدي إلى رفع تكاليف الاقتراض وزيادة الضغط المالي. ستراقب الأسواق عن كثب حجم هذه الإصدارات وما إذا كانت تحتاج تعويض حاد في نهاية الربع للهدف العام للحسابات العامة بوزارة الخزانة.

التيسير العالمي مستمر – ولكن الدولار لا يستفيد

بينما يحتفظ الفيدرالي بموقفه، اتخذت البنوك المركزية في أماكن أخرى خطوات للتيسير النقدي. خفضت البنك المركزي الأوروبي الفائدة ثماني مرات منذ يونيو 2024، بما في ذلك خفض مزدوج في سبتمبر.

على الرغم من أن التضخم في منطقة اليورو انخفض الآن إلى 1.9%، وهو متماشي مع هدف البنك المركزي الأوروبي، قالت الرئيسة كرستين لاغارد أن المخاطر الاقتصادية لا تزال تميل نحو الانخفاض. بالنظر إلى عدم اليقين التجاري العالمي المستمر، من المتوقع أن يستمر البنك المركزي الأوروبي في التيسير وإن كان بوتيرة أبطأ.

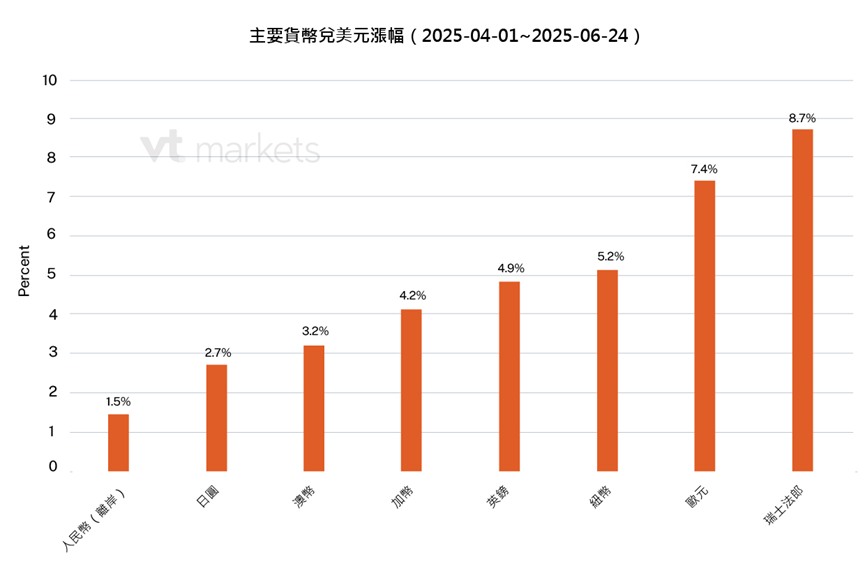

بنوك مركزية أخرى – بما في ذلك المملكة المتحدة، كندا، النرويج، والسويد – قامت أيضاً بخفض الفائدة هذا العام. ومع ذلك، استمر الدولار الأمريكي في إظهار الضعف في الربع الثاني، مُحاكياً أداء الربع الأول (انظر الشكل 5). فشل في تعزيز موقفه مقابل العملات الأخرى على الرغم من الفروقات المتسعة في معدلات الفائدة.

يشير هذا إلى أن الشكوك المحيطة بالعجز المالي الأمريكي وسياسات التعريفات الجمركية تقلل من جاذبية الدولار.